○奥州市立学校徴収金等取扱規程

平成18年2月20日

教委訓令第18号

目次

第1章 総則(第1条・第2条)

第2章 学校徴収金(第3条―第20条)

第3章 団体徴収金(第21条―第27条)

第4章 補則(第28条)

附則

第1章 総則

(趣旨)

第1条 この訓令は、奥州市立学校における学校徴収金及び団体徴収金の適正な会計処理に資するため、必要な事項を定めるものとする。

(1) 学校徴収金 児童生徒に直接かかわる経費のうち受益者負担が適当と考えられるもので、教育活動を円滑に行うために、校長が保護者から徴収する経費をいう。

(2) 団体徴収金 校長が、当該学校の運営及び教育活動に密接に関係する団体の長から書面により、会計事務の委任を受けた当該団体の運営及び活動経費をいう。

(3) 会計責任者 学校徴収金の徴収及び経費の支出を決定し、学校徴収金に関する事務をつかさどる者をいい、校長をもって充てる。

(4) 審査責任者 学校徴収金の徴収及び収納並びに経費の支出及び支払に関する事務を審査する者をいい、副校長又は教頭をもって充てる。

(5) 出納責任者 学校徴収金の収納及び支払を行う者をいい、校長が指名する者をもって充てる。

(6) 会計担当者 会計責任者の命を受けて学校徴収金の事務を処理する者をいい、会計ごとに校長が指名する者をもって充てる。

第2章 学校徴収金

(会計の種類等)

第3条 学校徴収金の会計の種類は、次に掲げるとおりとする。

(1) 学年費会計

(2) 学年積立金会計

(3) 生徒会会計

(4) 教材費会計

(5) その他前各号に類する会計

2 学校徴収金の会計の内容は、別表に定めるとおりとする。

(会計の独立及び年度区分)

第4条 学校徴収金の各会計は、それぞれ独立して経理するものとし、その会計年度は、毎年4月1日に始まり、翌年3月31日に終わるものとする。

(予算の編成)

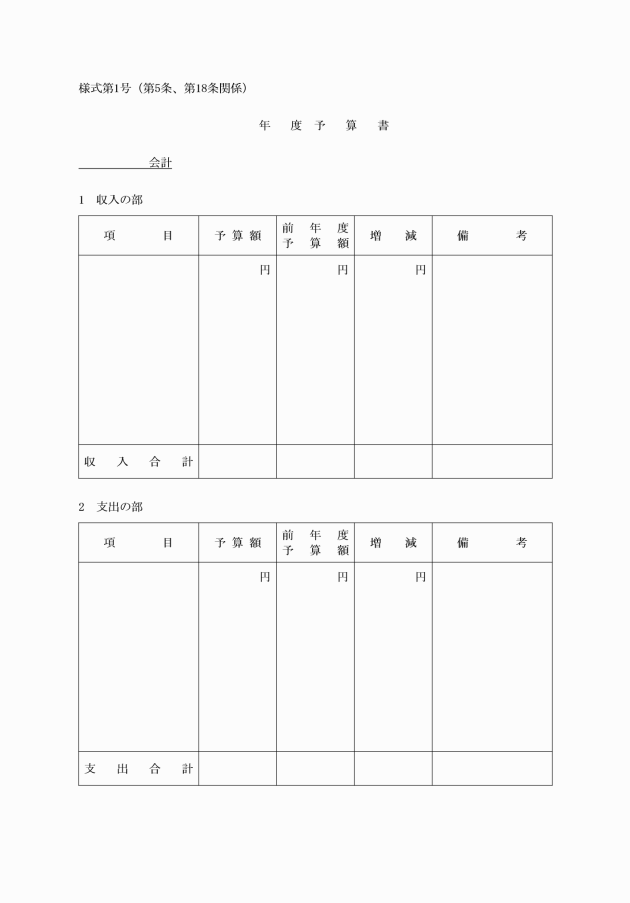

第5条 学校徴収金の各会計は、年度当初に予算を編成するものとする。ただし、当該会計年度中に変更を加える必要が生じたときは、これを変更することができるものとする。

2 会計責任者は、会計別予算書(様式第1号)により予算を編成し、又は変更するものとする。

3 予算書は、当該会計年度において見込まれるすべての収入及び支出の内容を明確に記載するものとする。

(予算の執行)

第6条 会計責任者は、予算の執行を計画的かつ効率的に行うため、年度当初に予算執行計画を作成するものとする。

(予算の流用等)

第7条 学校徴収金の各会計内における予算の項目間の流用は、会計責任者、審査責任者及び出納責任者(以下「会計責任者等」という。)の決裁を受けて行うものとする。

2 学校徴収金の各会計間の貸借は、行ってはならない。

(収入の方法)

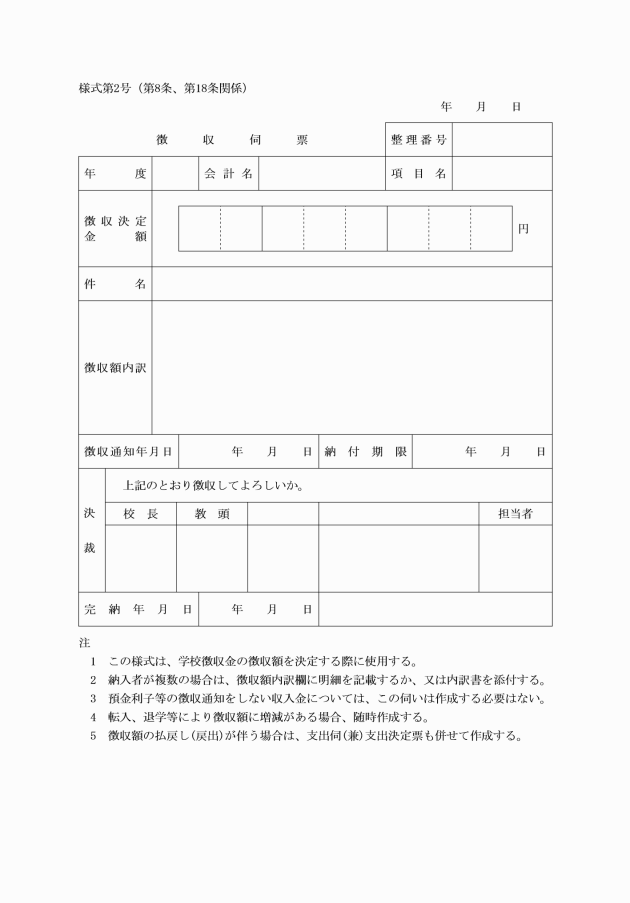

第8条 学校徴収金を徴収するときは、徴収目的、徴収額、徴収方法等を記載した校長名の文書により、事前に保護者に通知するものとする。

2 会計担当者は、学校徴収金を徴収するときは、徴収伺票(様式第2号)により、会計責任者の決裁を受けなければならない。

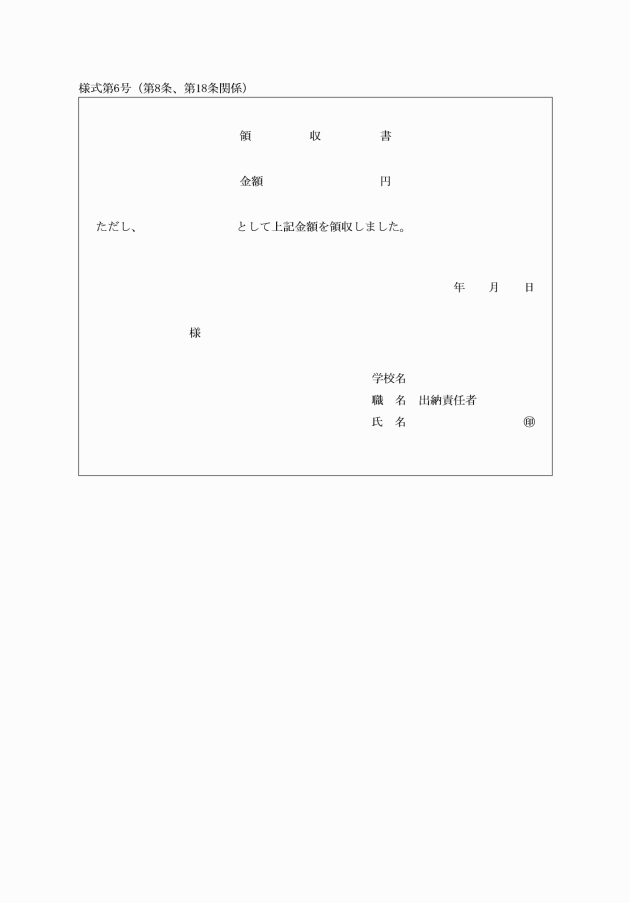

(1) 窓口等で現金を領収したときは、出納責任者は、領収書(様式第6号)を発行し、速やかに当該会計の預金口座に入金すること。ただし、特別の事情により速やかに預金口座に入金できないときは、一時、金庫に保管すること。

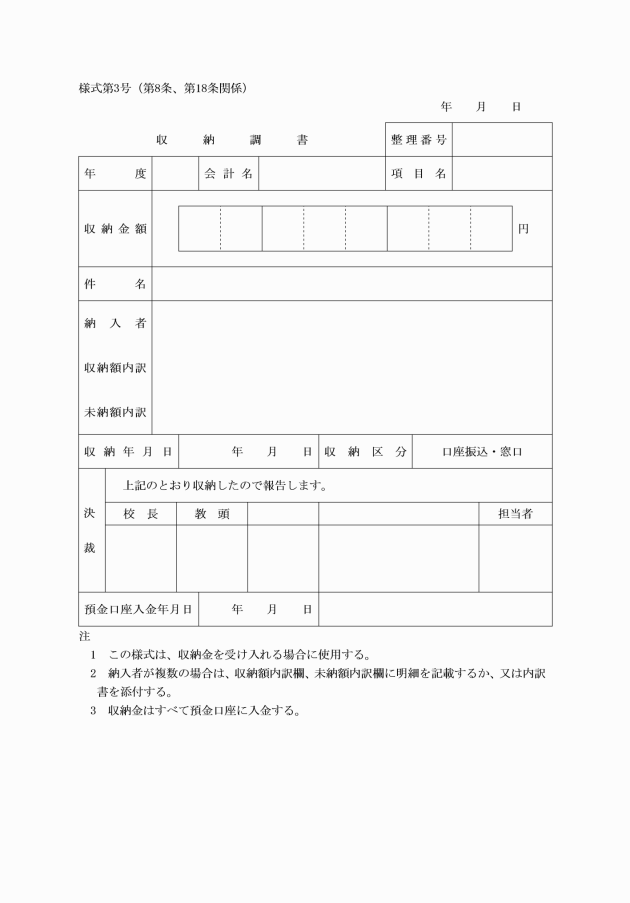

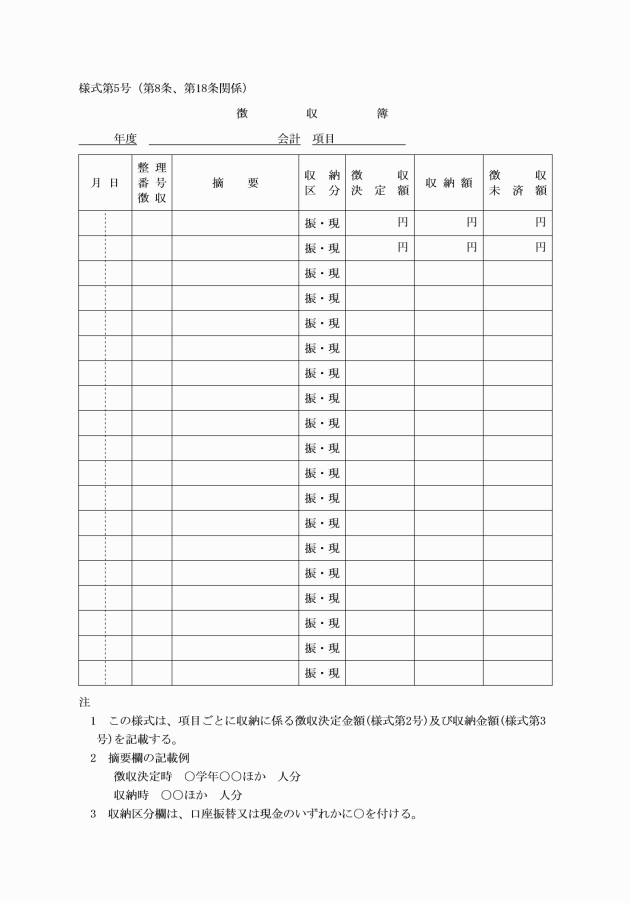

(2) 学校徴収金を現金により収納したとき又は会計責任者があらかじめ指定した金融機関の預金口座に振り込ませて収納したときは、会計担当者は、収納済額、未納額等を確認し、収納調書を作成すること。

4 収納金は、すべて会計別に会計責任者名義の預金口座を金融機関に設けて預金するものとする。この場合において、預金通帳の届出印は、専用印とし、出納責任者がこれを保管するものとする。

5 出納責任者は、預金通帳管理簿(様式第7号)に所要の事項を記載して管理し、会計担当者が預金通帳を保管するものとする。

(業者の選定及び契約)

第9条 会計責任者は、学校徴収金に係る物品の購入等に係る業者の選定を適正かつ公平に行うため、業者選定委員会を設置するものとする。ただし、これに代わる組織があるときは、この限りでない。

2 契約に関しては、奥州市財務規則(平成18年奥州市規則第57号)第6章を準用して適正に行うものとする。

2 前項に規定する支出伺は、次に掲げる事項に留意して行わなければならない。

(1) 第8条第1項により通知した徴収目的に合致していること。

(2) 会計年度及び予算項目に合致していること。

(3) 予算残額及び預金残高があること。

(4) 見積書、内訳書等の必要書類が完備していること。

(支払手続)

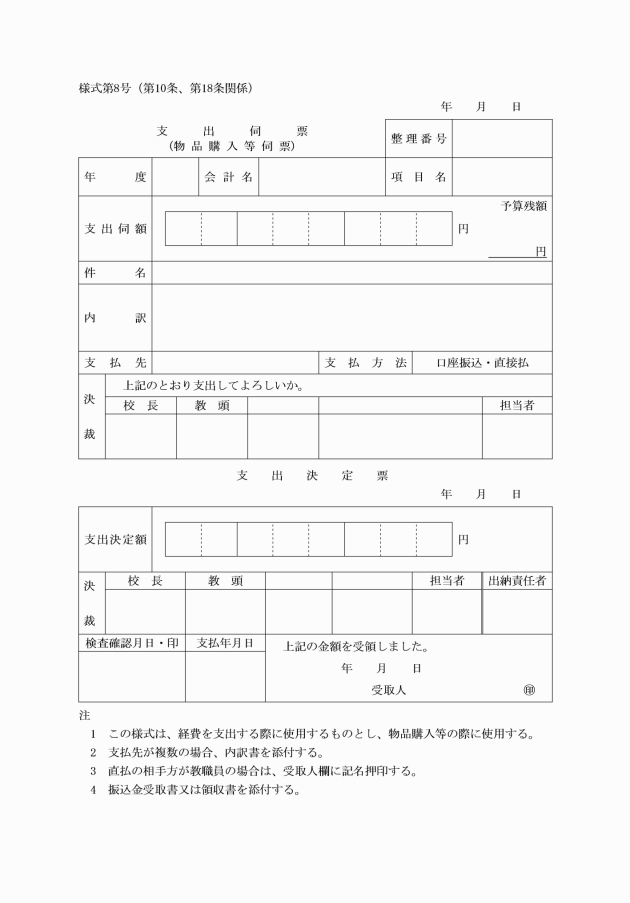

第11条 会計担当者は、学校徴収金に係る経費の支払をしようとするときは、相手方の契約履行を確認し、支出決定票に請求書等必要な書類を添付のうえ、会計責任者等の決裁を受け、次に定めるところにより処理しなければならない。

(1) 学校徴収金に係る経費の支払は、原則として口座振込の方法により行うものとし、会計担当者が預金払戻請求書を作成し、出納責任者が押印するものとする。

(2) 会計担当者は、前号の預金払戻請求書により預金の払戻しを受け、速やかに債権者の預金口座に代金を振り込むものとする。

(3) 出納責任者は、振込金受取書により振込先及び振込金額の確認を行うものとする。

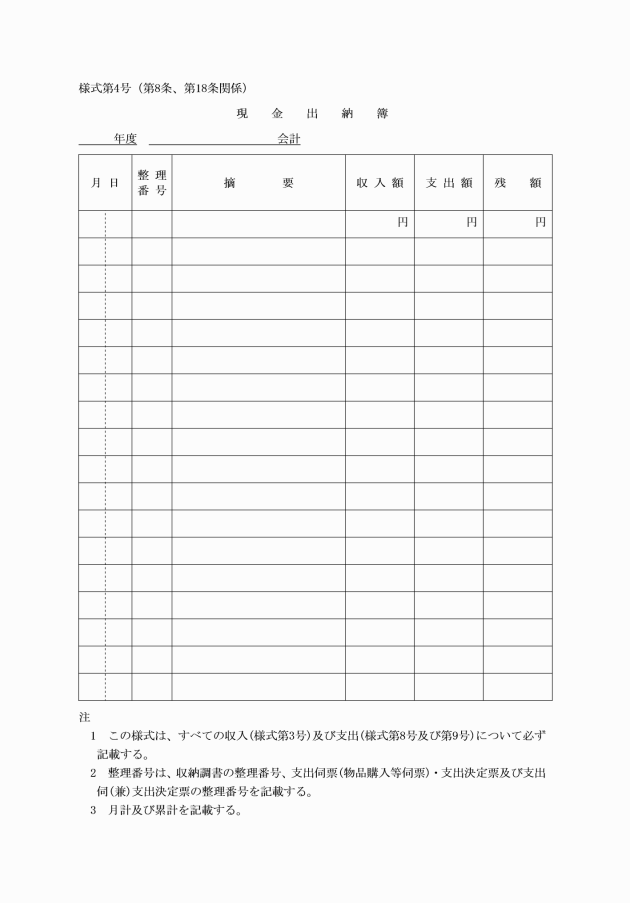

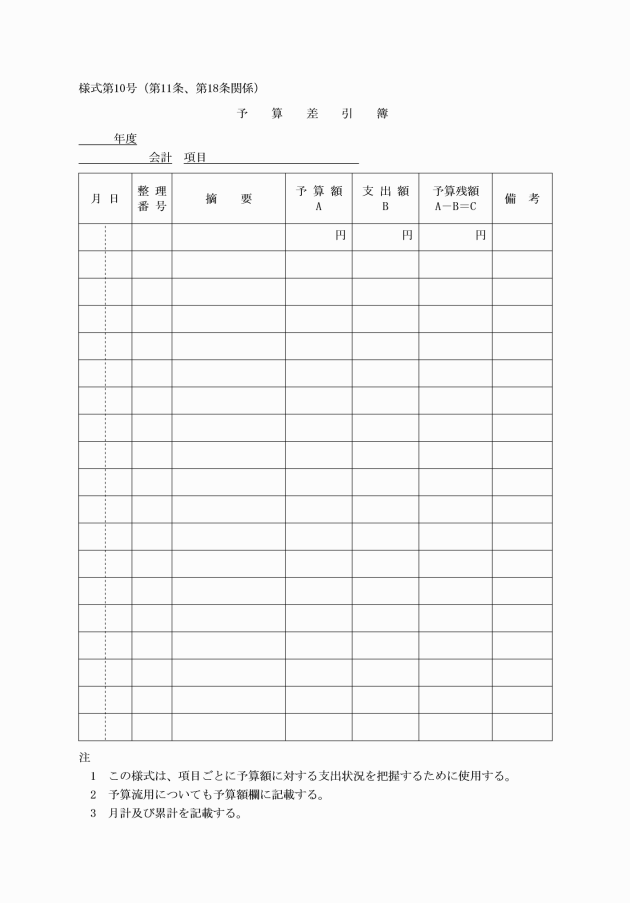

(4) 会計担当者は、学校徴収金に係る経費の支払をしたときは、振込金受取書を当該支払に係る支出決定票に添付するとともに、現金出納簿及び予算差引簿(様式第10号)に所要の事項を記載するものとする。ただし、支払状況を児童生徒別に把握しているときは、予算差引簿の作成を省略することができる。

(現金による直接払)

第12条 債権者から現金支払の申出がある場合は、次に定めるところにより現金により債権者に直接払をすることができる。

(1) 会計担当者が預金払戻請求書を作成し、出納責任者が押印するものとする。

(2) 会計担当者は、前号の預金払戻請求書により預金の払戻しを受け、速やかに債権者に代金を支払い、領収書を徴するものとする。

(3) 出納責任者は、領収書により支払先及び支払金額の確認を行うものとする。

(4) 会計担当者は、学校徴収金に係る経費の支払をしたときは、領収書を当該支払に係る支出決定票に添付するとともに、現金出納簿及び予算差引簿に所要の事項を記載するものとする。

(資金前渡払)

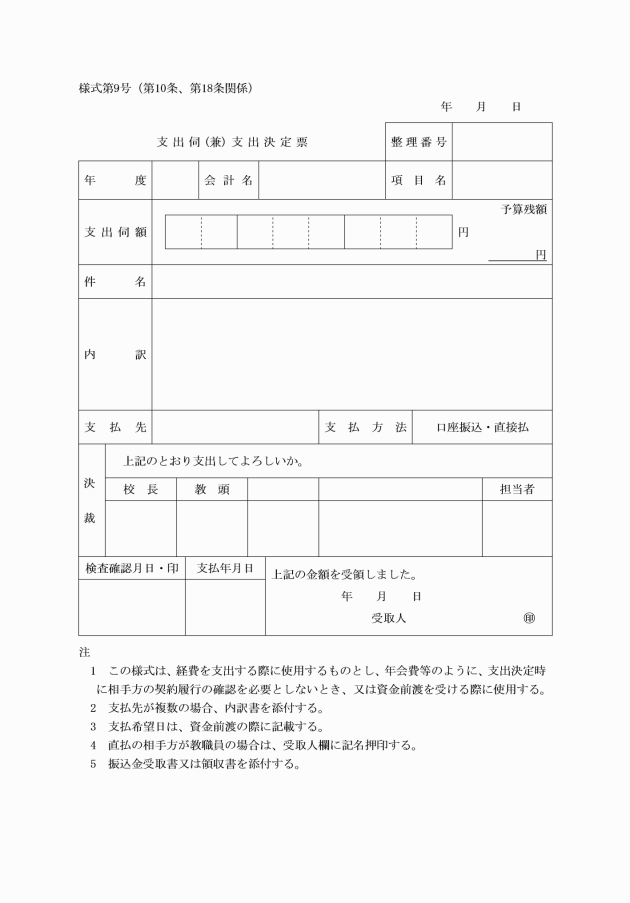

第13条 経費の性質上現金をもって支払をしなければ支障を来すような経費については、次に定めるところにより、あらかじめ会計責任者が指名する者に資金を前渡しし、現金により支払をすることができる。

(1) 会計担当者が預金払戻請求書を作成し、出納責任者が押印するものとする。

(2) 会計担当者は、前号の預金払戻請求書により預金の払戻しを受け、速やかに会計責任者が指名する者に資金を前渡しするものとする。

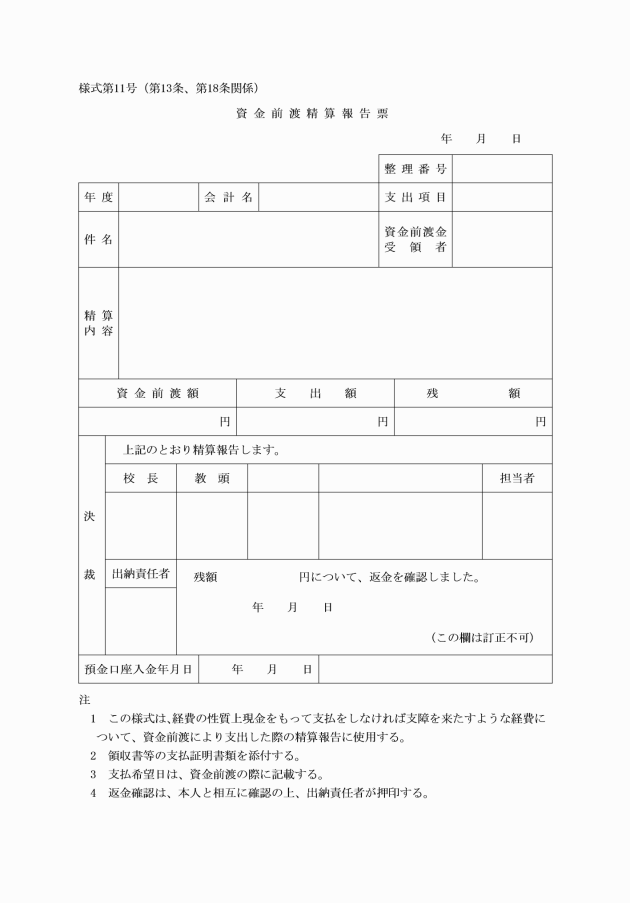

(3) 資金前渡を受けた者は、支払完了後、速やかに資金前渡精算報告票(様式第11号)に領収書等を添付のうえ、会計責任者に報告した後に、出納責任者に報告しなければならない。この場合において、精算の結果、残金がある場合は、出納責任者に返金するものとする。

(備品等の管理)

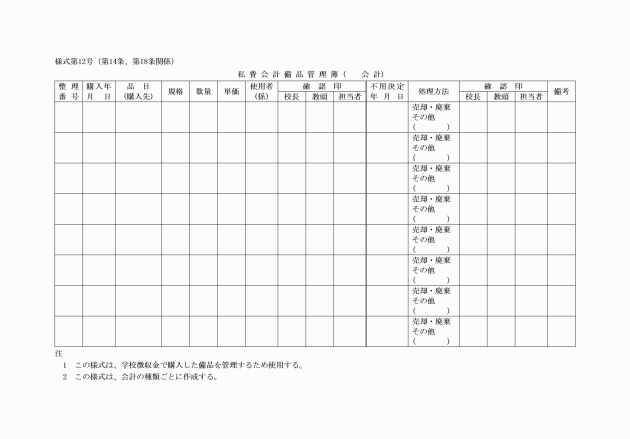

第14条 会計担当者は、学校徴収金に係る備品を購入したときは、私費会計備品管理簿(様式第12号)に所要の事項を記載して管理するものとする。

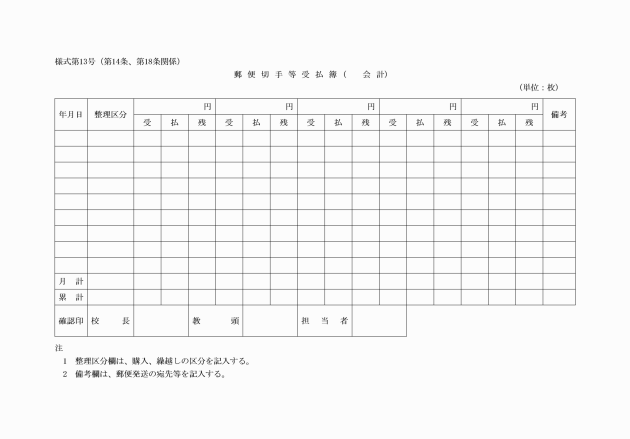

2 郵便切手、はがき等の受払を行ったときは、郵便切手等受払簿(様式第13号)に所要の事項を記載して管理するものとする。

(経理状況の確認)

第15条 会計責任者等は、学校徴収金の各会計の帳簿等の点検を当該会計年度内に、少なくとも2回以上は行うものとするほか、必要に応じて随時点検を行うものとする。

(決算報告)

第16条 当該会計年度の収支が終了したときは、帳簿等を締め切り、翌年度の4月末日までに学校徴収金の各会計の決算書(様式第14号)を作成するものとする。

2 学校徴収金の各会計の決算については、校長名の文書で保護者に報告するものとする。

3 決算書の内容は、当該会計年度におけるすべての収入及び支出の内容を明確に記載するものとする。

(監査の実施)

第17条 学校徴収金の各会計の監査は、会計責任者が保護者のうちから選出した2人以上で実施するものとする。

2 監査は、決算に伴うもののほか、必要に応じて実施するものとする。

(帳簿等の備付け)

第18条 会計担当者は、事務室又は職員室に、次に掲げる帳簿等を備え付けておかなければならない。

(1) 予算書

(2) 徴収伺票

(3) 収納調書

(4) 現金出納簿

(5) 徴収簿

(6) 領収書

(7) 預金通帳管理簿

(8) 支出伺票(物品購入等伺票)兼支出決定票

(9) 支出伺(兼)支出決定票

(10) 予算差引簿

(11) 資金前渡精算報告票

(12) 私費会計備品管理簿

(13) 郵便切手等受払簿

(14) 決算書

(帳簿等の管理)

第19条 学校徴収金の帳簿等は、会計別に表紙を付け、会計年度及び会計名を記載して整理する。

2 帳簿等は、毎会計年度終了後、5年間保存するものとする。この場合において、保存する文書は、前条に定める帳簿等のほか預金通帳等の経理に係るすべての文書とし、出納責任者がこれを保管するものとする。

(事務の引継ぎ)

第20条 会計責任者等及び会計担当者の交替があったときは、前任者は、速やかにその保管に係る帳簿等、物品及び関係書類等を後任者に引き継ぐものとする。

2 引継ぎは、すべて帳簿等、物品及び関係書類等について照合及び確認を行い、引継書を作成するものとする。

第3章 団体徴収金

(団体徴収金会計の取扱い)

第21条 団体徴収金は、当該団体の規約に定めがあるものを除き、次条以下の定めるところにより会計処理を行うものとする。

(会計の種類)

第22条 団体徴収金の会計の種類は、校長が当該団体の長から書面により会計事務の委任を受けた会計とする。

(予算の編成)

第23条 団体徴収金の各会計の予算は、当該団体の規約の定めにより、当該団体が編成するものとする。

(予算の流用)

第24条 団体徴収金の各会計内における予算の流用は、当該団体の規約の定めによるものとする。

(決算報告)

第25条 校長は、団体徴収金の各会計の決算については、当該団体の長に報告し、関係帳簿等を引き渡すものとする。

(監査の実施)

第26条 団体徴収金の各会計は、当該団体の規約に定める監査を受けるものとする。

第4章 補則

(補則)

第28条 この訓令に定めるもののほか必要な事項は、別に定める。

附則

(施行期日)

1 この訓令は、平成18年2月20日から施行する。

(経過措置)

2 この訓令の施行の日の前日までに、合併前の学校徴収金等取扱要領(平成15年江刺市教育委員会訓令1号)の規定によりなされた決定、手続その他の行為は、この訓令の相当規定によりなされたものとみなす。

附則(平成20年3月28日教委訓令第5号)

この訓令は、平成20年4月1日から施行する。

附則(平成21年3月31日教委訓令第5号)

この訓令は、平成21年4月1日から施行する。

附則(平成23年7月25日教委訓令第2号)

(施行期日)

1 この訓令は、平成23年7月25日から施行する。

(経過措置)

2 この訓令の施行の際現にある改正前の本則各号に掲げる訓令に規定する様式による用紙は、当分の間、これを取り繕って使用することができる。

別表(第3条関係)

会計の種類 | 内容 |

学年費会計 | 当該年度の教育計画に基づく学校及び学年単位の教育活動を実施するための経費 |

学年積立金会計 | 修学旅行費用等の本人負担経費の積立金 |

生徒会会計 | 生徒会の運営及び活動に係る経費 |

教材費会計 | 当該年度の各教科の教育計画に基づく教育活動を実施するための経費(学年費会計によることが困難なものに限る。) |

その他 | その他校長が必要と認める経費 |