○奥州市企業立地促進補助金交付要綱

平成18年2月20日

告示第44号の2

(趣旨)

第1条 この告示は、企業立地を促進し、地域経済の活性化及び雇用の拡大を図るため、市長が認定した企業が市内に工場又は事業所(以下「工場等」という。)を設置する場合等に要する経費に対し、予算の範囲内で、奥州市補助金交付規則(平成18年奥州市規則第59号。以下「規則」という。)及びこの告示により補助金を交付するものとする。

(1) 対象区域 次のいずれかに該当する区域をいう。

ア 工場立地法(昭和34年法律第24号)第3条第1項に規定する工場立地調査簿に工場適地として記載されている地区

イ 都市計画法(昭和43年法律第100号)第8条第1項第1号に規定する準工業地域、工業地域又は工業専用地域

ウ 農村地域工業等導入促進法の一部を改正する法律(平成29年法律第48号)による改正前の農村地域工業等導入促進法(昭和46年法律第112号)第5条第3項第1号に規定する工業等導入地区

エ 農村地域への産業の導入の促進等に関する法律(昭和46年法律第112号)第5条第1項に規定する実施計画において産業を導入すべき地区として定められた区域

(2) 企業等 次のいずれかに該当する事業を営む企業をいう。

ア 製造業(統計法(平成19年法律第53号)第2条第9項に規定する統計基準である日本標準産業分類(以下「日本標準産業分類」という。)において大分類Eに分類される事業をいう。)

イ ソフトウエア業(日本標準産業分類において小分類391に分類される事業をいう。)

ウ 自然科学研究所(日本標準産業分類において小分類711に分類される事業をいう。)

エ 道路貨物運送業(日本標準産業分類において中分類44に分類される事業をいう。)

オ 倉庫業(日本標準産業分類において中分類47に分類される事業をいう。)

カ こん包業(日本標準産業分類において小分類484に分類される事業をいう。)

キ 卸売業(日本標準産業分類において中分類50から55までに分類される事業をいう。)

(3) 新設 市内に工場等を有しない者が市内に新たに工場等を設置することをいう。

(4) 固定資産投資額 地方税法(昭和25年法律第226号)第341条第1号に規定する固定資産の取得に要する経費をいう。ただし、当該固定資産のうち償却資産については、所得税法施行令(昭和40年政令第96号)第6条第1号から第3号まで、第6号及び第7号に掲げる資産に限る。

(5) 新規雇用者 新設した工場等で常時働くことを前提に採用された県内居住者及び新たに県内に居住した者で、次のいずれにも該当するものをいう。

ア 雇用期間の定めのない者

イ 健康保険法(大正11年法律第70号)、厚生年金保険法(昭和29年法律第115号)及び雇用保険法(昭和49年法律第116号)の被保険者

(6) 立地支援企業 新設する工場等で操業する企業等(以下「立地企業」という。)の工場等の用に供する目的で、当該立地企業に有償若しくは無償による貸付け又はリースをするために新たに固定資産を取得する企業(当該立地企業に20パーセント以上の出資を行っていないものにあっては、新たに土地又は家屋を取得したものに限る。)をいう。

(7) 分譲主 中小企業基盤整備機構、土地開発公社等の公共的団体又は奥州市をいう。

(8) リース活用企業 対象区域に分譲主が設定する用地のリース制度を活用して立地する企業又は分譲主から借地権付きの用地の一括移譲を受けた企業が設定する用地のリース制度を引き続き活用する企業をいう。

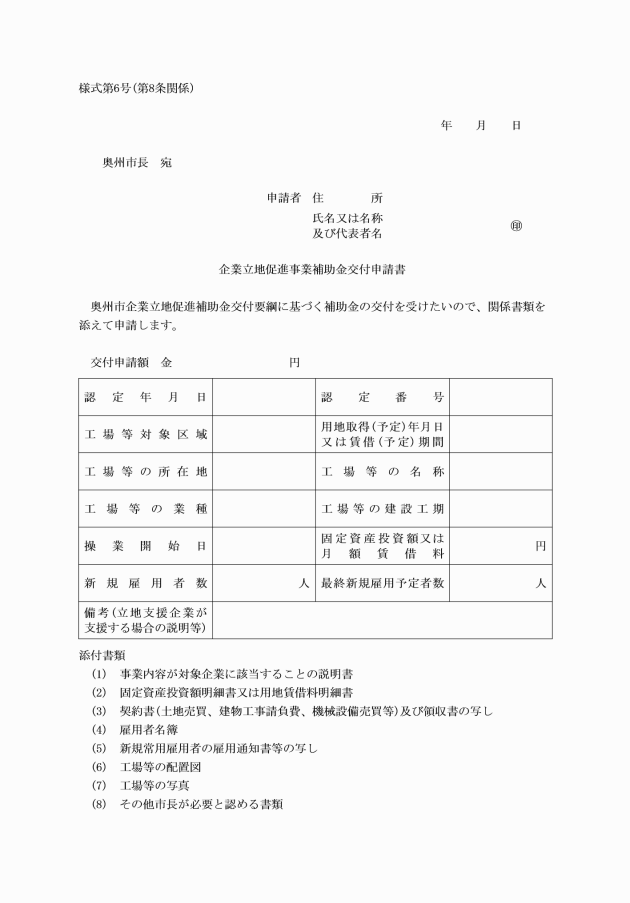

(1) 別表1の項から3の項までのいずれかの補助金の認定を申請する場合 工場等の用地を取得しようとする日、工場等の用地の造成に着手する日、構築物等の建設に着手する日又は機械、設備等償却資産を取得しようとする日のいずれか早い日

(2) 別表4の項及び6の項から8の項までのいずれかの補助金の認定を申請する場合 工場等の用地を取得しようとする日

(3) 別表5の項の補助金の認定を申請する場合 工場等の用地の賃借を開始しようとする日

(1) 対象経費の20パーセント以内の増減

(2) 新規雇用者数の20パーセント以内の増減

(1) 別表1の項から3の項まで及び5の項のいずれかの補助金の認定を受けた企業 認定工場等を事業の用に供した日(以下「操業開始日」という。)

(2) 別表4の項、6の項及び7の項のいずれかの補助金の認定を受けた企業 用地を取得した日

(3) 別表8の項の補助金の認定を受けた企業 造成がされていない用地(以下「未造成用地」という。)の造成が完了した日

(承継の届出)

第7条 合併、譲渡、相続その他の事由により認定企業に係る事業を承継した者は、当該承継の日から30日以内に、承継を証する書類を添えて、承継届(様式第5号)を市長に提出しなければならない。

(2) 別表5の項の補助金の認定を受けた企業 対象年度(操業開始日の属する年度から操業開始日から起算して5年を経過する日の属する年度までをいう。以下同じ。)中、最初の年度にあっては操業開始日から30日を経過する日又は操業開始日の属する年度の3月31日のいずれか早い日まで、それ以外の年度にあっては毎年度4月末日まで

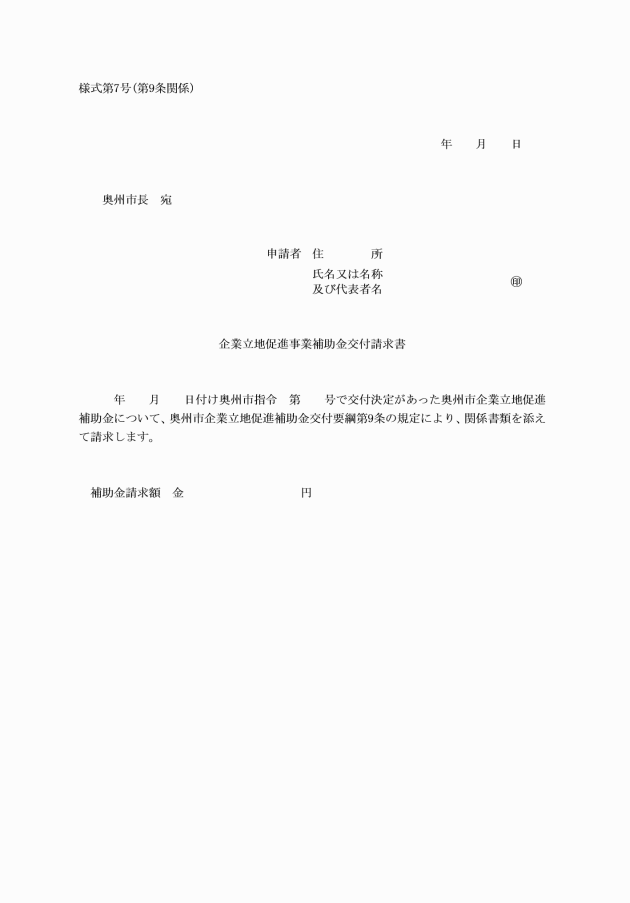

(補助金の請求)

第9条 認定企業は、補助金の交付を請求しようとするときは、企業立地促進事業補助金交付請求書(様式第7号)を市長に提出しなければならない。ただし、認定企業のうちリース活用企業にあっては、対象年度中、毎年度終了後(年度終了前に補助期間が満了した場合は、補助期間満了後)30日以内に請求するものとする。

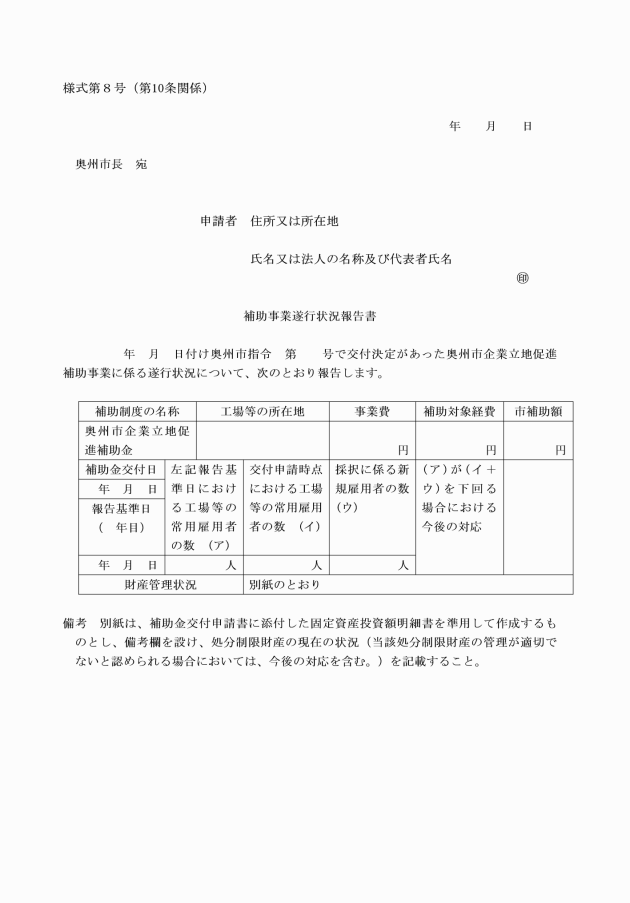

(事業の報告)

第10条 認定企業は、補助金の交付を受けた日から5年間、当該補助金の交付を受けた日の翌日から起算して1年を経過するごとの日(以下「報告基準日」という。)から30日以内に、当該報告基準日における事業の状況を補助事業遂行状況報告書(様式第8号)により市長に報告しなければならない。

(3) 第4条第2項の規定による決定に付された要件を欠くに至ったとき。

(4) この告示に違反する行為があったとき。

(5) 偽りその他不正の手段により認定を受けたとき。

(補助金の返還)

第12条 市長は、補助金の交付の決定の全部又は一部を取り消した場合において、当該取消しに係る部分に関し、既に補助金が交付されているときは、期限を定めて、その返還を命じるものとする。

(補則)

第14条 この告示に定めるもののほか必要な事項は、別に定める。

附則(平成19年9月12日告示第208号)

平成19年10月1日から施行する。

附則(平成21年3月13日告示第42号)

平成21年4月1日から施行する。

附則(平成22年8月10日告示第152号)

平成22年度分の補助金から適用する。

附則(平成24年8月1日告示第187号)

平成24年度分の補助金から適用する。

附則(平成29年8月18日告示第180号)

平成29年度分の補助金から適用する。

別表(第3条関係)

区分 | 対象経費 | 補助額 |

1 対象区域に新設し、次に掲げる要件を全て満たす企業(2の項に該当する企業を除く。) (1) 業種が第2条第2号アに規定する製造業であること。 (2) 固定資産投資額が5,000万円以上であること。 (3) 新規雇用者が5人以上であること。 | 1 工場等の用地の取得に要する経費 2 工場等の用地の造成に要する経費 3 構築物等の建設に要する経費 4 機械、設備等償却資産の取得に要する経費 | 固定資産投資額(用地の取得に要する経費については、分譲主が直近で公告した分譲価格により算定する。)の15パーセントに相当する額以内の額とし、1億円を限度とする。 |

2 対象区域に新設し、次に掲げる要件を全て満たす企業 (1) 業種が第2条第2号アからウまでに規定するものであること。 (2) 固定資産投資額が1億円以上であること。 | 1 工場等の用地の取得に要する経費 2 工場等の用地の造成に要する経費 3 構築物等の建設に要する経費 4 機械、設備等償却資産の取得に要する経費 | 固定資産投資額(用地の取得に要する経費については、分譲主が直近で公告した分譲価格により算定する。)の15パーセント(分譲主と用地取得に係る契約を締結する場合にあっては、20パーセント)に相当する額以内の額とし、3億円を限度とする。 |

3 対象区域に新設し、次に掲げる要件を全て満たす企業 (1) 業種が第2条第2号エからキまでに規定するものであること。 (2) 固定資産投資額が3,000万円以上であること。 (3) 新規雇用者が16人以上であること。 | 1 工場等の用地の取得に要する経費 2 工場等の用地の造成に要する経費 3 構築物等の建設に要する経費 4 機械、設備等償却資産の取得に要する経費 | 次に掲げる新規雇用者の区分に応じ、固定資産投資額(用地の取得に要する経費については、分譲主が直近で公告した分譲価格により算定する。)に、それぞれに定める割合を乗じて得た額以内の額とし、3,000万円を限度とする。 (1) 16人以上24人以下 15パーセント (2) 25人以上49人以下 20パーセント (3) 50人以上 30パーセント |

4 対象区域の分譲主と用地取得に係る契約を締結する企業で業種が第2条第2号アからウまでに規定するものであること。ただし、1の項及び2の項に該当する企業を除く。 | 工場等の用地の取得に要する経費 | 分譲主が直近で公告した分譲価格により算出した用地取得費の15パーセントに相当する額以内の額とし、1億円を限度とする。 |

工場等の用地の賃借に要する経費。ただし、補助金の交付決定日の属する月から5年間を限度とする。 | 賃借に要する経費の50パーセントに相当する額以内の額とする。 | |

6 分譲主が設定するリース制度を活用して5の項に係る補助金の交付を受けている企業のうち、その賃借していた用地を取得する企業で業種が第2条第2号アからウまでに規定するものであること。 | 工場等の用地の取得に要する経費 | 分譲主が直近で公告した用地取得費の10パーセントに相当する額以内の額とし、1億円を限度とする。 |

7 分譲主から借地権付きの用地の一括移譲を受けた企業が設定するリース制度を引き続き活用して5の項に係る補助金の交付を受けている企業のうち、その賃借していた用地を取得する企業で業種が第2条第2号アからウまでに規定するものであること。 | 工場等の用地の取得に要する経費 | 分譲主から借地権付きの用地の一括移譲を受けた企業から用地を取得した費用の額の10パーセントに相当する額以内の額とし、1億円を限度とする。 |

8 次に掲げる要件を満たす企業であること。ただし、1の項から3の項までのいずれかに該当する企業を除く。 (1) 対象区域(第2条第1号イ又はオに該当する区域を除く。)の未造成用地の所有者(分譲主を除く。)から当該未造成用地を取得するため売買契約を締結する企業であること。 | 工場等の用に供する未造成用地の取得に要する経費 | 未造成用地の売買代金の15パーセントに相当する額以内の額とし、1億円を限度とする。 |