○奥州市過疎地域の持続的発展の支援に関する特別措置法の適用に伴う固定資産税の課税免除に関する条例施行規則

令和5年2月21日

規則第5号

(趣旨)

第1条 この規則は、奥州市過疎地域の持続的発展の支援に関する特別措置法の適用に伴う固定資産税の課税免除に関する条例(令和5年奥州市条例第4号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

(1) 初年度分 所得税法(昭和40年法律第33号)第120条第1項又は法人税法(昭和40年法律第34号)第74条第1項(一の事業計画のもとに新設し、又は増設した特別償却設備の取得等が異なる年又は事業年度にわたる場合においては、当該特別償却設備が一連の事業の用に供するものである場合には、当該特別償却設備の全部が完成するまでに事業の用に供した場合であっても当該特別償却設備の全部を事業の用に供した日を含む事業年度又は年)の規定による申告書の提出期限の日

(2) 第2年度以後の年度分 翌年の1月末日(その日が日曜日又は土曜日に当たるときは、その直前のこれら以外の日)

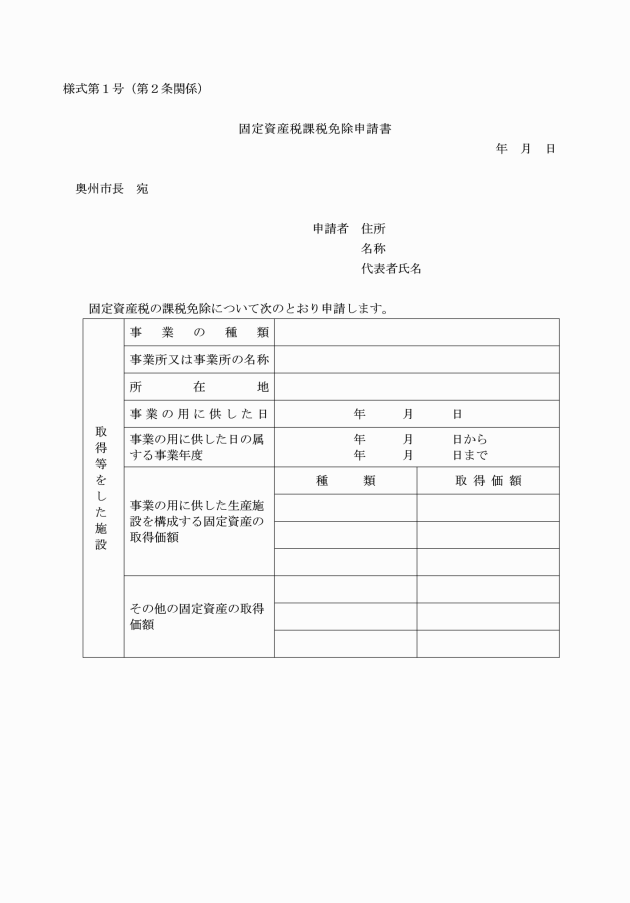

(1) 法人にあっては登記事項証明書、個人にあっては事業主の住民票の写し

(2) 定款(法人の場合に限る。)

(3) 位置図

(4) 土地の取得の明細書及び図面

(5) 事業所全体の平面見取図

(6) 建物平面図

(7) 機械等の配置図

(8) 当該事業所の新設又は増設事業の計画及び実績の概要

(9) 直近1期分の貸借対照表、損益計算書及び営業報告書

(10) 財産目録

(11) 土地売買契約書の写し

(12) 法人にあっては法人の概要書、個人にあっては事業の概要書

(13) 法人にあっては減価償却資産の償却額の計算に関する明細書、個人にあっては減価償却資産の償却費の額の計算に関する細目

(14) 前各号に掲げるもののほか、市長が必要と認めるもの

(申請手続の特例)

第3条 前条の規定にかかわらず、同条第1項の申請を行う者が取得等をした固定資産が奥州市企業立地奨励条例(平成18年奥州市条例第246号)第4条第1項に規定する課税免除の適用を受けることができる要件を満たす場合の当該申請の手続については、奥州市企業立地奨励課税免除規則(平成18年奥州市規則第227号)第3条の規定の例によるものとする。

(課税免除の決定等)

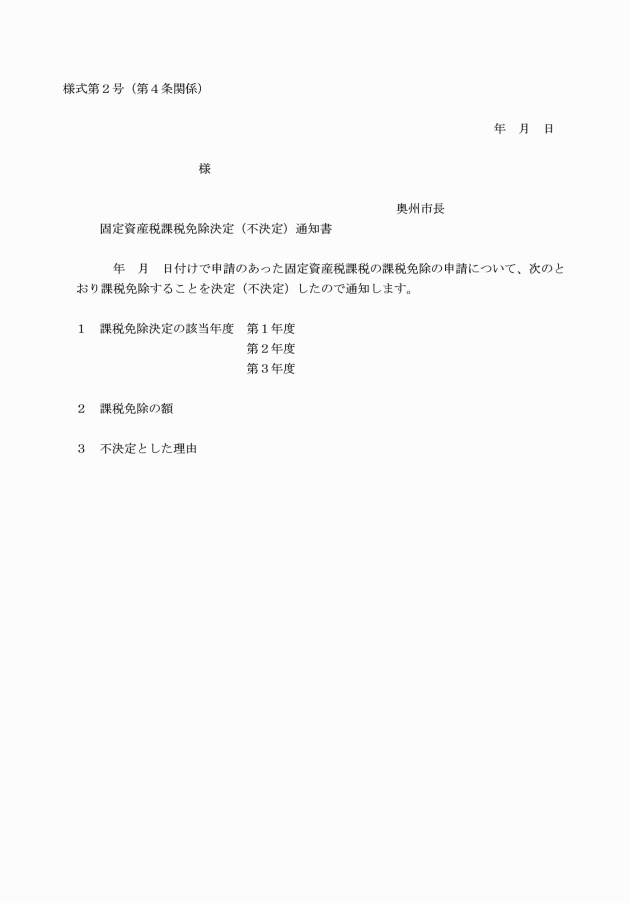

第4条 市長は、申請書を受理し、課税免除の可否を決定したときは、速やかに固定資産税課税免除決定(不決定)通知書(様式第2号)を交付するものとする。

(補則)

第7条 この規則に定めるもののほか必要な事項は、別に定める。

附則

この規則は、公布の日から施行する。