被相続人の居住用財産(相続した空き家)の譲渡所得の特例に係る確認書の交付について

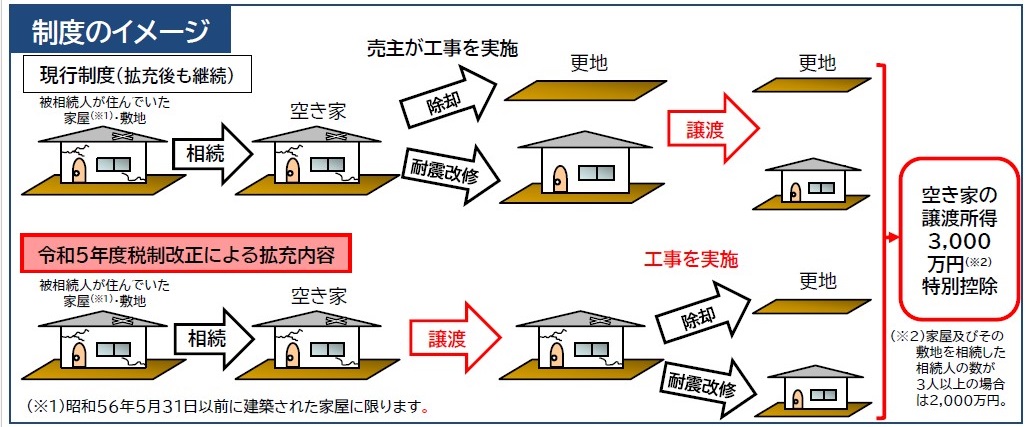

空き家の発生を抑制するための所得税・個人住民税の特例措置として、相続した空き家を譲渡した場合の譲渡所得に対して3,000万円の特別控除が適用される場合があります。

所得税の確定申告においてこの控除を適用する際には、市区町村長が交付する「被相続人居住用家屋等確認書」を税務署に提出する必要があります。

奥州市内の空き家を譲渡して、確認書の交付を希望する方は、本庁生活環境課内 空家対策室に「被相続人居住用家屋等確認申請書」を提出してください。

特別控除の適用については、お住まいの地域を管理する税務署にお問い合わせください。

1 適用の要件(すべてに該当すること)

- 相続日(被相続人の死亡に伴う相続発生日)から起算して3年を経過する日の属する年の12月31日までに譲渡した。

- 特例の適用期間内(平成28年4月1日から令和9年12月31日まで)に譲渡した。

- 相続の開始の直前において被相続人の居住の用に供されていた。

- 相続の開始の直前において被相続人以外に居住をしていた者がいなかった。

- 昭和56年5月31日以前(旧耐震基準)に建築された家屋である。

- 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがない。

- 譲渡価格が1億円以下である。

- 譲渡する家屋が現行の耐震基準に適合する状態である。

- (注意1) 平成31年4月1日以降の譲渡については、要介護認定等を受け、被相続人相続開始の直前まで老人ホーム等に入所していた場合については、一定の要件を満たせば本制度の対象となります。

- (注意2) 特別控除の対象となるのは「耐震性のない場合は耐震リフォームをした家屋及び敷地(様式1-1)」又は「空き家を取り壊した後の敷地(様式1-2)」の譲渡となります。

2 確認書の交付について

市では、適用要件の3. 4. 6.について、提出書類をもとに確認し、確認書を交付します。市から確認書が交付されても、他の要件に該当しない等の理由で税務署が特別控除を適用できないと判断する場合もございますのでご了承ください。

確認書の交付を希望する方は、以下の確認書類を添えて「申請書」を空家対策室に提出してください。

- 被相続人の除票住民票の写し

- 申請被相続人居住用家屋の譲渡時の相続人の住民票の写し

- 申請被相続人居住用家屋又はその敷地等の売買契約書の写し等

- 以下の書類のいずれか

- (ア)電気若しくはガスの閉栓証明書又は水道の使用廃止届出書

- (イ)申請被相続人居住用家屋の相続人と当該家屋の媒介契約を締結した宅地建物取引業者が、当該家屋の現況が空き家であることを表示して広告していることを証する書類の写し(宅地建物取引業者による広告が行われたものに限る。)

- (ウ)所在市区町村が、申請被相続人居住用家屋又はその敷地等が「当該相続の時から当該譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと」の要件を満たしていると容易に認めることができるような書類

- 家屋取壊し後の敷地の譲渡(様式1-2)の場合は、さらに5.~7.の書類を添えてください。

- 家屋の除却工事の請負契約書の写し

- 家屋を除却して譲渡するまでの敷地等の使用状況が分かる写真

- 家屋を除却してから譲渡するまでの間の相続人の固定資産課税台帳又は課税明細書の写し

被相続人が老人ホーム等に入所していた場合は、以下の書類を併せて提出してください。

- 介護保険法の被保険者証の写し又は障害者総合支援法の障害福祉サービス受給者証の写し等

- 老人ホーム等への入所時における契約書の写し

- 電気、水道又はガスの契約名義(支払人)及び使用中止日(閉栓日、契約廃止日等)が確認できる書類又は老人ホーム等が保有する外出、外泊等の記録

- (注意1) 申請書と確認書は一体の様式となりますので、点線で切り離さないでください。

- (注意2) 申請書類を預かり、要件確認を行った上で後日確認書を交付します。確定申告には期限がありますので、余裕を持って申請してください。

- (注意3) 交付の手数料は、無料です。

ダウンロード

(国資料)空き家の譲渡所得の3,000万円特別控除について (PDFファイル: 757.7KB)

(様式1-1)被相続人居住用家屋等確認申請書(耐震基準に適合する家屋及び敷地の譲渡) (Wordファイル: 106.0KB)

(様式1-2)被相続人居住用家屋等確認申請書(家屋の全部の取壊し若しくは除却後等の譲渡) (Wordファイル: 111.0KB)

(様式1-3)被相続人居住用家屋等確認申請書(令和5年度税制改正による拡充対象の場合) (Wordファイル: 43.5KB)

関連情報

国税庁タックスアンサー

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2025年05月15日