市・県民税に係る寄附金税額控除の概要

寄附金税額控除とは

寄附金税額控除とは、控除の対象となる寄附金に該当する寄附をした場合に受けられる控除です。

控除の対象となる寄附は合計2,000円以上で、総所得金額の合計額の30%が限度です。

控除の対象となる寄附金

- 都道府県・市区町村に対する寄附金(ふるさと納税)

- 岩手県共同募金会に対する寄附金

- 日本赤十字社岩手県支部に対する寄附金

- 岩手県又は奥州市が条例で指定する寄附金

市・県民税の寄附金税額控除を受けるためには

市・県民税の寄附金税額控除を受けるためには、原則、税務署へ所得税の確定申告又は奥州市役所へ市・県民税の申告をする必要があります。

なお、確定申告が不要な給与所得者等について、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより確定申告不要で控除を受けられる手続きの特例(ふるさと納税ワンストップ特例)もあります。

市・県民税における寄附金税額控除額の計算式

| 寄附先 | 控除額 |

|---|---|

| 都道府県・市区町村(ふるさと納税) |

=(寄附金額-2,000円)×10% (注意:県4%、市6%) +(寄附金額-2,000円)×(90%-所得税率×1.021) |

|

岩手県共同募金会 日本赤十字社岩手県支部 |

=(寄附金額-2,000円)×10% (注意)県4%、市6% |

|

岩手県が条例で指定 奥州市が条例で指定 |

=(寄附金額-2,000円)×4% =(寄附金額-2,000円)×6% (注意)両方が条例で指定している場合は合算額 |

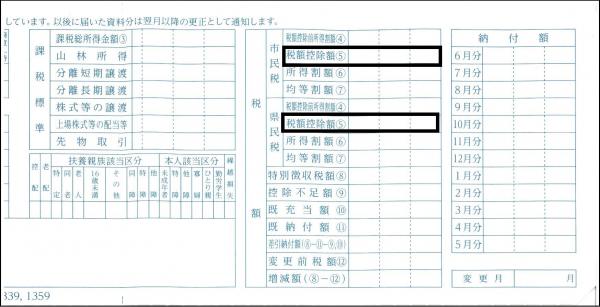

税額決定通知書における確認方法

給与所得等に係る市民税・県民税特別徴収税額の決定通知書(特別徴収対象者)

寄附金税額控除を受けられている方の場合、税額決定通知書の税額欄の「税額控除額5」欄(以下通知書イメージ)に他の適用対象となる税額控除額と合算した額で記載されています。

(注意)他の適用対象となる控除:調整控除、配当控除、住宅借入金等特別控除、配当割額又は株式等譲渡所得割の控除

他の適用対象となる税額控除の詳しい内容は「市・県民税(個人市民税・個人県民税)について」をご覧ください。

≪通知書イメージ≫

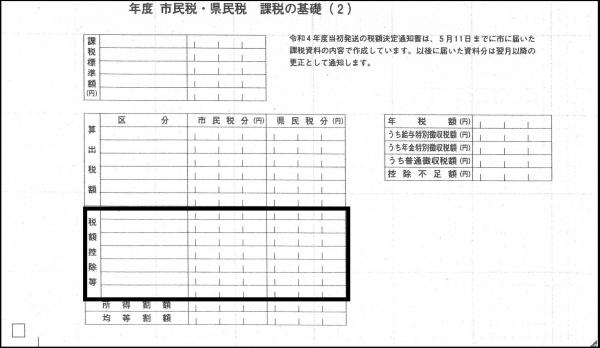

市民税・県民税税額決定・納税通知書(普通徴収対象者)

寄附金税額控除を受けられている方の場合、税額決定通知書の「市民税・県民税 課税の基礎(2)」のページの「税額控除等」欄(以下通知書イメージ)に記載されています。

≪通知書イメージ≫

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2023年09月29日