市・県民税の公的年金からの特別徴収制度とは

市・県民税の公的年金からの特別徴収制度とは

特別徴収と普通徴収

市・県民税(以下「住民税」といいます。)の納税義務者本人に代わり、納税義務者に給与や公的年金を支給する会社や国などが、決められた税額を給与や公的年金からあらかじめ引き落として(天引きして)納める方法を特別徴収といいます。これに対して、納税義務者本人が納付書や口座振替で納める方法を普通徴収といいます。

以下では、給与からの住民税の特別徴収を「給与特徴」、公的年金からの住民税の特別徴収を「年金特徴」といいます。

年金特徴の対象者

年金特徴の対象となる方は、住民税の納税義務者のうち、4月1日現在65歳以上であり、老齢基礎年金、老齢厚生年金、退職共済年金などの公的年金を受給している方です。対象者には、毎年6月に納税通知書(税額決定通知書)をお送りしています。

年金特徴の対象とならない方

次の1~4のいずれかに該当する方は、年金特徴の対象とはなりません。

- 4月1日現在65歳未満の方

- 4月1日現在介護保険料が公的年金から天引きされていない方

- 年間の老齢基礎年金などの給付額が18万円未満である方

- 1回当たりの老齢基礎年金などの給付額から、所得税、介護保険料、国民健康保険税(または後期高齢者医療保険料)を差し引いた後の金額が、年金特徴額未満の方

特別徴収の対象となる所得

年金特徴されるのは、住民税のうち、公的年金分の所得に対する部分です。それ以外に給与所得や事業所得、その他所得があるときは、その所得に対する住民税は普通徴収や給与特徴、もしくはその併用により納めていただきます。

仮徴収と本徴収

年金特徴は、上半期(4月・6月・8月)と下半期(10月・12月・2月)とで、それぞれ税額の計算が違います。上半期は前年度の公的年金に係る年税額(以下「年金年税額」といいます。)をもとに、下半期は今年度の年金年税額から上半期に徴収しきれなかった分をそれぞれ計算して徴収します。

この上半期の徴収方法を仮徴収、下半期を本徴収といいます。

仮徴収の計算方法について

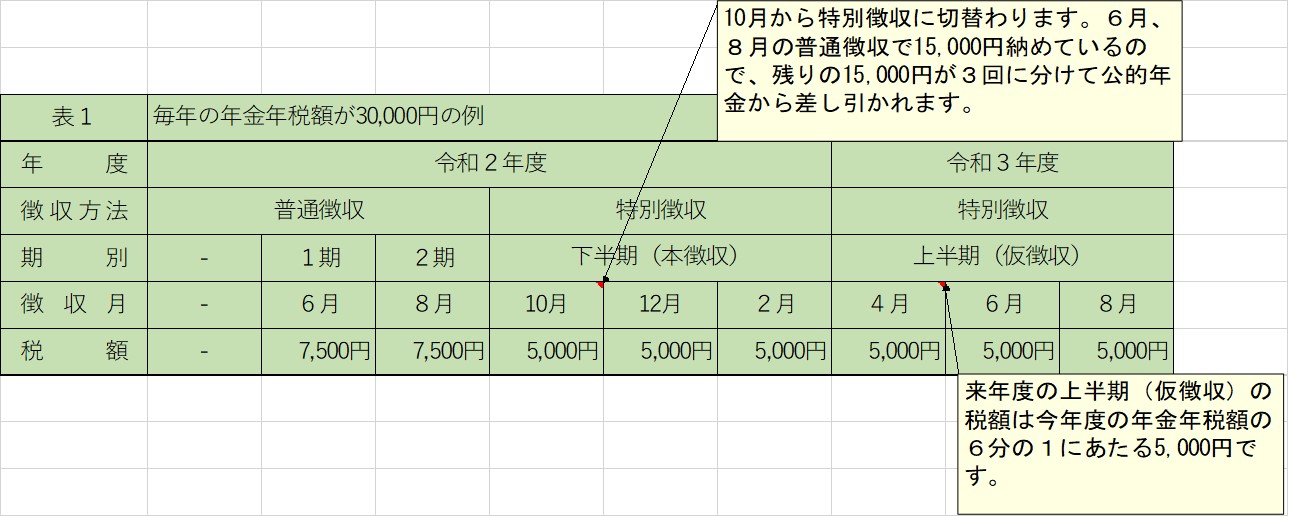

初年度(4月1日現在65歳の年度)(注意)前年度に年金特徴が中止になった年度を含む

表1 毎年の年金年税額が30,000円の例

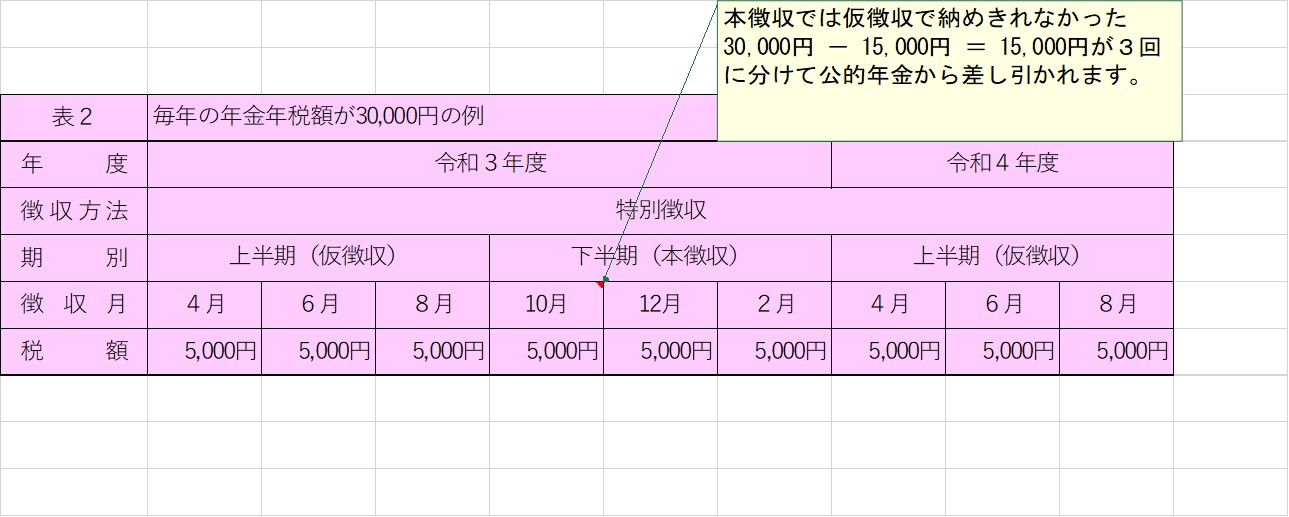

翌年度以降

表2 毎年の年金年税額が30,000円の例

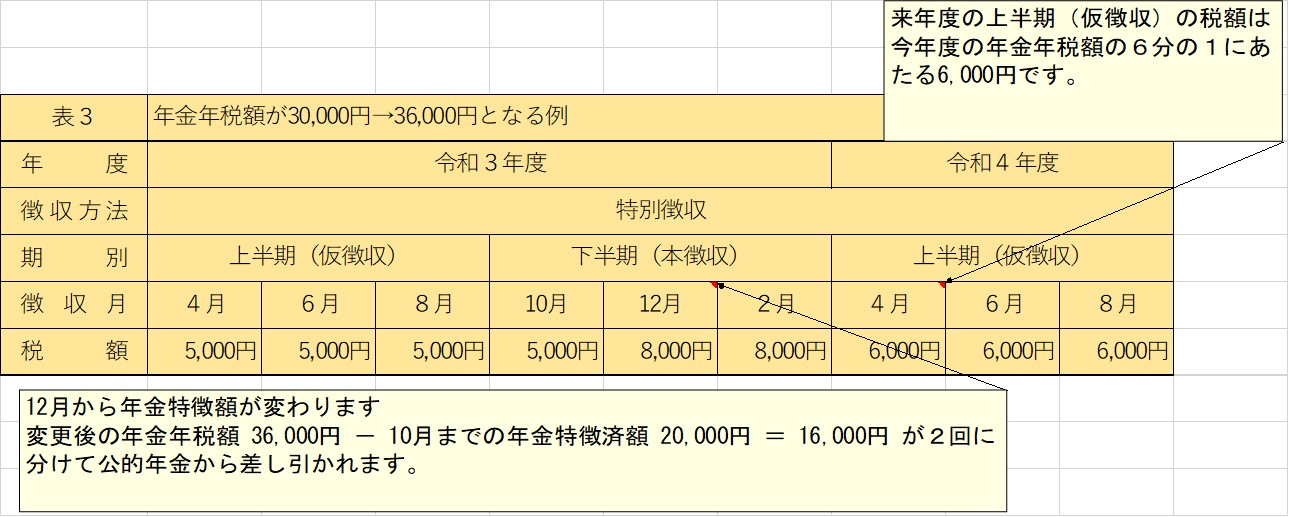

年金年税額が途中で変更になる年度

表3 年金年税額が30,000円 → 36,000円となる例

(注意)12月から年金特徴額が変わると仮定

(注意)これはあくまで12月から年金特徴額が変わるときの例です。

変更の時期によっては、再計算が12月や2月に間に合わないときがあります。その場合、変更前の年金特徴額で徴収され、不足額があれば普通徴収で納めていただき、納め過ぎ(過納)となる場合は、後日、還付または充当をさせていただきます。

よくある質問と答え

質問1 この制度は、誰が決めたものですか?

回答1 国が制定したものです。地方税法に規定されています。

質問2 年金特徴を行うメリットはありますか?

回答2 納税に出向く手間や負担がなくなる、納め忘れがなくなる、普通徴収であれば4回だった納入回数が6回になるため、1回当たりの納税額が軽減されるなど、納税義務者の利便性向上が図られています。

質問3 この制度により、納める住民税の合計額は変わりますか?

回答3 変わりません。この制度は、納付の方法を定めたものであり、年間の合計税額の計算方法に変更はありません。

質問4 年金特徴を希望しないので、普通徴収を選択することはできますか?

回答4 本人の意思による選択は認められていません。地方税法に規定されています。

質問5 どのくらい公的年金を受給すると、年金特徴の対象になりますか?

回答5 一つの目安ですが、65歳で扶養親族がいない場合、公的年金の受給額が98万円を超えると住民税が課税される可能性があります。ただし、税額の計算は他の所得や控除の状況により異なりますので詳しくはお問い合わせください。

質問6 公的年金からの国民健康保険税の特別徴収では、介護保険料と国民健康保険税の合計額が公的年金額の2分の1を超える場合には特別徴収は行われないそうですが、住民税についてはどうなりますか?

回答6 住民税の年金特徴では、引き落としの対象となる公的年金から、(1)所得税、(2)介護保険料、(3)国民健康保険税(または後期高齢者医療保険料)の順番で差し引いた残額が住民税の額より少ない場合は年金特徴を行いません。

質問7 複数の公的年金を受給している場合、どの公的年金から特別徴収されるのですか?

回答7 年金特徴される公的年金は、介護保険料が天引きされているものとなります。ただし、それが遺族年金や障害年金などの非課税年金である場合は、住民税については年金特徴とはならず普通徴収となります。

質問8 年金特徴となる住民税を全期前納することはできますか?

回答8 できません。この制度には、全期前納の適用はありません。

質問9 公的年金に係る住民税を、給与に係る住民税と合わせて給与特徴とすることはできますか?

回答9 4月1日現在65歳以上の方はできません。反対に、4月1日現在65歳未満の方で給与特徴がある場合は、原則として公的年金に係る住民税を含めての給与特徴となります。ただし、確定申告書または住民税申告書の所定欄に記載がある場合は、65歳未満の方に限り、公的年金に係る住民税を普通徴収とすることが可能です。

質問10 納税通知書を確認したところ、年金特別徴収税額の年税額よりも仮徴収税額が多いのですが、どうなりますか?

回答10 納税通知書や変更通知書のとおり仮徴収は続きます。これにより納め過ぎ(過納)となる場合は、後日、還付または充当をさせていただきます。

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2023年09月29日