国民健康保険税の納付方法

国民健康保険税の納付義務は世帯主にあり、保険税の納税通知書は世帯主宛に送付されます。

保険税の納付方法は、「普通徴収(納付書又は口座振替による納付)」と「特別徴収(年金からの天引きによる納付)」の2通りあります。

普通徴収

普通徴収とは、「納付書」又は「口座振替」の方法により納めていただく方法です。

納期限や納付場所については、納税通知書又は「市税の納付月と納付場所」をご覧ください。

また、新たに口座振替を希望する方は、納税通知書と預金通帳、その通帳の届出印鑑をご持参のうえ、取扱い金融機関の窓口で手続きしてください。詳しくは、「市税の納付には口座振替のご利用を」をご覧ください。

特別徴収

特別徴収は、国民健康保険税を世帯主の公的年金から差し引くことにより、納めていただく方法です。

65歳から74歳以下の世帯主の方で、次の1~3の全てに当てはまる方は、原則として特別徴収となります。ただし、申請により、口座振替による納付(納付書は不可)へ変更することもできます。

- 世帯主が国民健康保険に加入していること

- 世帯内で国民健康保険に加入している方全員が65歳以上74歳以下であること

- 特別徴収の対象となる老齢基礎年金等(介護保険料が天引きされている年金)の一年間の受給額が18万円以上であり、国民健康保険税と介護保険料の合算額が年金額の2分の1を超えないこと

仮徴収と本徴収について

国民健康保険税の年税額については、毎年7月に当初決定し通知しています。

このため、4月・6月・8月の特別徴収分は、その年税額の算定が間に合わないことから、前年度の年税額を基に特別徴収します。これを「仮徴収」といいます。

また、その年度の年税額が決定した後の10月・12月・2月の特別徴収分は、その年税額から仮徴収額分を差し引いた金額を3回(10月・12月・2月)にわけて特別徴収します。これを「本徴収」といいます。

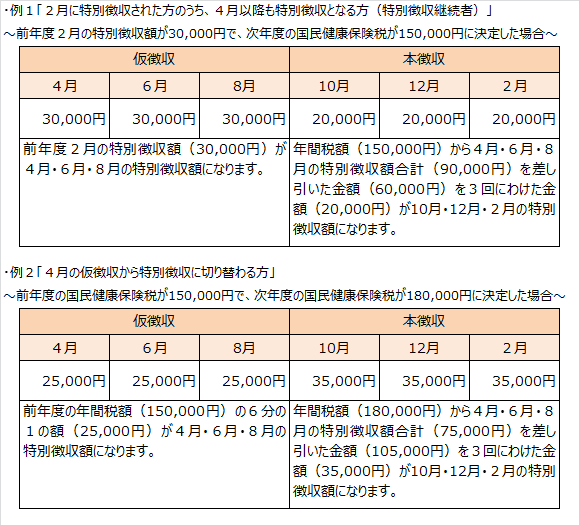

仮徴収額の決定について

前年度2月に特別徴収があった方は、前年度2月の保険税額が4月・6月・8月の仮徴収の額となります。(前年度2月に特別徴収された方には、改めて通知書を送付しません。前年度の「国民健康保険税納税通知書兼特別徴収開始通知」でご確認ください。)

4月、6月又は8月のいずれかの月より特別徴収に切り替わる方は、原則として、前年度の国民健康保険税額の6分の1の金額を、年金から天引きさせていただきます。(事前に「仮徴収開始通知書」をお送りします。)

年度途中から普通徴収から特別徴収に切り替わる場合

国民健康保険税は、毎年7月に当初決定し通知しています。この時点で、特別徴収の条件を全て満たす方は、10月から特別徴収がはじまります。したがって、7月・8月・9月は普通徴収(納付書又は口座振替による納付)にて納めていただき、10月以降は特別徴収にて納めていただきます。

特別徴収から普通徴収に切り替わる場合

下記のいずれかに該当する場合は、特別徴収から普通徴収(納付書又は口座振替による納付)に切り替わります。

- 年金の一時差し止めや支給停止などの理由により、国民健康保険税の特別徴収ができなかった場合

- 加入状況や所得状況の変更などの理由により、国民健康保険税額が減額となった場合

- 世帯主が国民健康保険から脱退した場合

- 世帯主が年度途中に75歳になる場合

- 国民健康保険税の納付方法を普通徴収(口座振替)に変更した場合

- 前年度2月の特別徴収税額が0円の場合

普通徴収に切り替わった場合は、後日送付する納付書または口座振替にて納めていただきます。

特別徴収と普通徴収の両方で納付する場合

年度途中に国民健康保険税額が増額となった場合は、特別徴収はそのまま継続し、増額分を普通徴収(納付書又は口座振替による納付)にて納めていただきます。

特別徴収と普通徴収では納期限が異なりますので、ご注意ください。

特別徴収を停止して普通徴収(口座振替による納付)へ変更する場合

申請により、特別徴収(年金からの天引きによる納付)を停止して口座振替による納付(任意に納付書払へ変更することはできません。)へ変更することができます。変更を希望される場合は、次の方法により手続きをお願いします。

- 特別徴収に切り替わる前に口座振替で納付していた方

「国民健康保険税納付方法変更申請書」を市役所3階財務部税務課に提出してください。。 - 特別徴収に切り替わる前に納付書で納付していた方

口座振替の申込みを済ませ、金融機関で発行する「口座振替申込書の本人控え」の写しを「国民健康保険税納付方法変更申請書」に添付し、市役所3階財務部税務課に提出してください。

国民健康保険税納付方法変更申請書 (PDFファイル: 138.6KB)

注意

- 申請の時期によっては、年金からの納付をすぐに停止できない場合があります。(申請から特別徴収の停止までに約2ヶ月時間がかかります。)

- 特別徴収から口座振替への変更を申し込まれても、引き落とし不能となった場合は、特別徴収に切り替わる場合があります。

- 国民健康保険税は、所得税や住民税決定の所得申告における社会保険料控除の対象です。「特別徴収」により納付していただいた場合は、国民健康保険税の納税義務者本人の、「普通徴収」の場合は、国民健康保険税を納付された方(実際に負担した方)の社会保険料控除となります。

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2023年09月29日