軽自動車税とは

軽自動車税は、原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車など(これらを「軽自動車等」といいます。)の所有者に対して課税されます。年度ごとに課税される税金のため、年度途中の廃車や名義変更による還付はありません。

納税義務者

毎年4月1日に市内を主たる定置場(使用の本拠)とする軽自動車等を所有している方が納税義務者となります。(ただし、割賦(所有権留保付き)販売の場合は、買主が所有者とみなされます。)

税額

原動機付自転車等

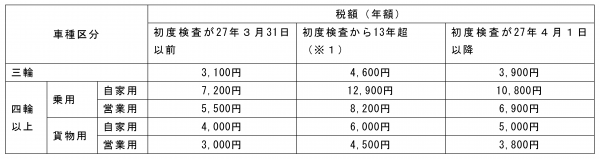

三輪及び四輪以上の車両

初度検査の時期により税額が異なり、賦課期日(毎年4月1日)時点で初度検査から13年を超えると税額が高くなります。

(注釈1) 自動車検査証に記載の初度検査年月が平成23年3月以前の車両が対象です。(令和6年度)

動力源または内燃機関の燃料が、電気、天然ガス、メタノール、混合メタノール及びガソリン電力併用の軽自動車並びに被けん引車を除きます。

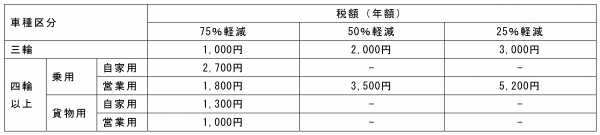

グリーン化特例(軽課) の適用基準

新規取得した車両について、その燃費性能に応じ、取得した日の属する年度の翌年度分の税率が軽減されます。

75%~25%の軽減は、令和5年4月1日から令和6年3月31日までに初回番号指定を受けた車両で、グリーン化特例基準を満たす場合にのみ該当します。(ただし令和6年度分に限り)

軽減該当の可否については、お手持ちの自動車検査証の備考欄をご確認ください。

申告

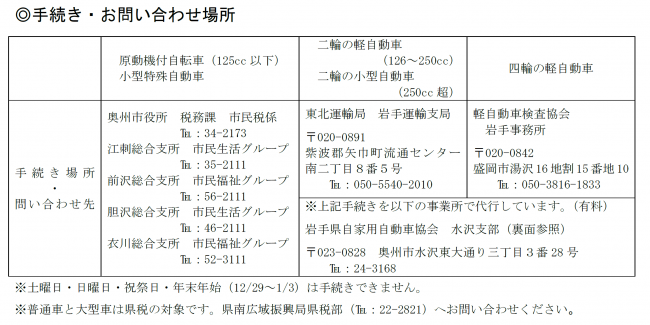

軽自動車等を取得した場合、変更があった場合または廃車した場合は、15日以内に申告をお願いします。

軽自動車税関係様式

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2025年04月01日