土地・家屋の評価替えを行いました

固定資産税の対象となる土地及び家屋については、総務大臣が定めた「固定資産評価基準」に基づき、3年に一度の基準年度に土地・家屋の評価を見直すこととされており税額算定の基礎となる価格の見直しを行います。

令和6年度は、見直しの基準年度にあたりますので、評価替えを行いました。令和7、8年度は原則として令和6年度の評価額が据え置かれます。

ただし、地価の下落や家屋の増改築等、価格を据え置くことが適当でない場合などは、令和7年度又は令和8年度においても、価格を修正し、評価の適正化・均衡化を図ります。

また、償却資産は、取得価額を基礎として取得後の経過年数に応ずる価値の減少を考慮して評価しますので、毎年評価額が下がります(下限は取得価額の5%)。

土地

土地の評価は、地価公示価格や不動産鑑定士の鑑定評価などに基づき、評価額を決定します。

評価替えによる課税地目の見直しにより、評価額や税額が上昇する場合があります。

土地の価格は3年間据え置くことが原則ですが、据置年度である令和7年度、令和8年度において地価が下落している場合や課税地目の見直しなど、価格を据え置くことが適当でないときは価格の修正を行います。

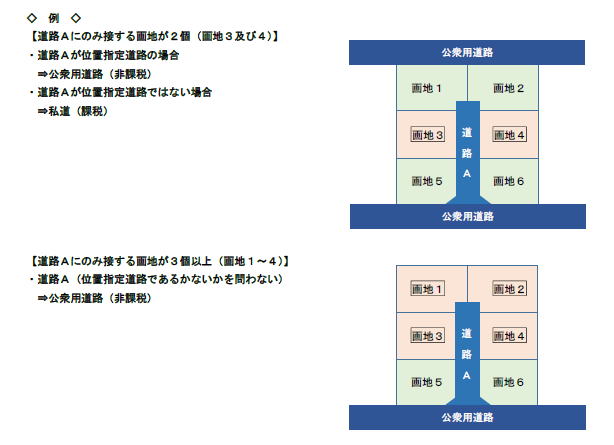

なお、令和6基準年度において、私道と公衆用道路の地目認定基準に見直しを行いました。現況地目が公衆用道路であっても、個人または法人で所有している国道・県道・市道ではない土地は、所有者が適正に管理してください。

私道…接する画地が1個かつ奥行30m以上、または、接する画地が2個のもの

公衆用道路…一般交通の用に供する道路(道路法による道路たると否とを問わない。)。また、行き止まり道路及びコの字型の道路であっても当該道路にのみ接する画地が3個以上あるもの。ただし、位置指定道路にあっては画地が2個以上のもの。

※画地とは…土地の利用状況における単位。宅地又は宅地比準土地において、その形状、利用状況からみて一体をなしていると認められる部分について一画地とする。

家屋

既存の家屋については、建築物価の変動を反映した補正率(再建築費評点補正率)を乗じるとともに、家屋の建築後の経過年数に応じた補正率(経年減点補正率)を乗じて評価額を見直しました。

令和6年度の家屋の評価額は、増改築や滅失などの特別の事情がある場合を除いて、令和7、8年度も据え置かれます。

なお、家屋の評価額が前回の評価額を上回る場合は、前回の評価額が据え置かれることとなります。

この記事に関するお問い合わせ先

税務課 土地係・家屋係

〒023-8501

岩手県奥州市水沢大手町1-1

電話番号:0197-34-2375(土地係)0197-34-2376(家屋係)

メールでのお問い合わせ

更新日:2024年04月01日