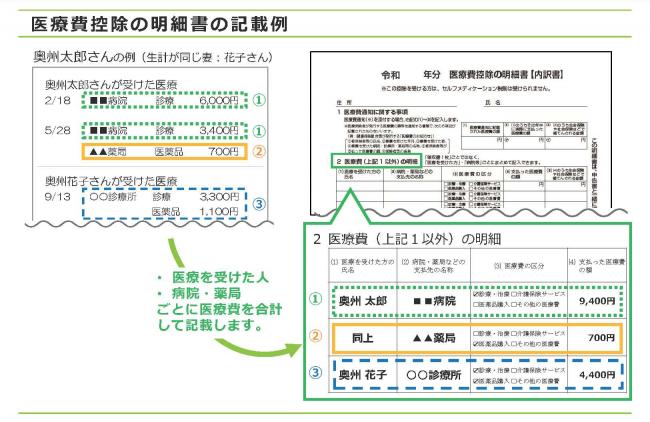

医療費控除の申告には明細書の作成添付が必要です

確定申告または市・県民税申告の際に医療費控除、セルフメディケーション税制による医療費控除の特例を申告する場合は、「医療費控除の明細書」または「セルフメディケーション税制の明細書」の添付が必須になります。必ず明細書を作成し、申告書に添付してください。

(注意)明細書の添付がない場合は、医療費控除の適用ができませんのでご注意ください。

申告相談会場では明細書の代行作成はできませんので、必ず事前に作成してください(領収書の集計だけでは受け付けできません)

- 控除額

- 医療費控除

(その年中に支払った医療費の額 - 保険金などで補てんされる額) - (「10万円」または「総所得金額等の合計額の5%」注意:少ない方の額)

最高限度額200万円 - セルフメディケーション税制による医療費控除

(その年中に支払った特定一般用医療品等購入費の全額 - 保険金などで補てんされる額) - 1万2千円

最高限度額8万8千円

- 医療費控除

- 注意事項

- 領収書の添付は不要です

- 領収書は確定申告期限から5年間、自宅などで保存する必要があります

(税務署または市から求められたときは、提示または提出が必要) - 医療保険者から交付を受けた医療費通知(健康保険組合などが発行する「医療費のお知らせ」など)を添付すると、明細の記入が省略できます

- 「医療費控除の明細書」および「セルフメディケーション税制の明細書」の様式は、下記リンク先からダウンロードできるほか、問い合わせ先でも取得可能です。

【国税庁ホームページ】〇年分 医療費控除の明細書<外部リンク>

【国税庁ホームページ】〇年分 医療費控除の明細書(次葉)<外部リンク>

【国税庁ホームページ】〇年分 セルフメディケーション税制の明細書<外部リンク>

【国税庁ホームページ】〇年分 セルフメディケーション税制の明細書(次葉)<外部リンク>

「セルフメディケーション税制による医療費控除の特例」を選択する場合は、通常の医療費控除の適用を受けることはできません(選択適用)。詳しい内容については、国税庁ホームページをご確認ください。

(注意)所得税の確定申告書は、e-Tax(イータックス)または税務署へ郵送で提出してください。

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2023年09月29日