固定資産税とは

- 固定資産税とは

- 固定資産税を納める人(納税義務者)

- 固定資産税額の算定方法

- 免税点とは

- 納税のしくみ

- 路線価等の公開

1 固定資産税とは

固定資産税は、毎年1月1日(「賦課期日」といいます。)に、土地、家屋、償却資産(これらを総称して「固定資産」といいます。)を所有している人がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です。

課税対象となる固定資産は具体的に次のようなものです。

(1) 土地

田、畑、宅地、鉱泉地、池沼、山林、牧場、原野、雑種地など

(2) 家屋(一般的には、土地に定着し、独立して風雨をしのげる状態にあるものが対象になります。)

住宅、店舗、事務所、工場、倉庫、車庫、物置など

(3) 償却資産

土地、家屋以外の事業用に使うことのできる資産(無形資産を除く)で、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品など

2 固定資産税を納める人(納税義務者)

固定資産税を納める人は、原則として固定資産の所有者です。具体的には次のとおりです。

(1) 土地

登記簿又は土地補充課税台帳に所有者として登記又は登録されている人

(2) 家屋

登記簿又は家屋補充課税台帳に所有者として登記又は登録されている人

(3) 償却資産

償却資産課税台帳に所有者として登録されている人

ただし、所有者として登記(登録)されている人が賦課期日前に死亡している場合等には、賦課期日現在で、その土地、家屋を現に所有している人が納税義務者となります。

3 固定資産税額の算定方法

固定資産税は、次のように税額が決定され、納税者に通知されます。

- 固定資産を評価し、その価格を決定し、その価格をもとに課税標準額を算定します。

- 課税標準額×税率=税額となります。

- 税額等を記載した納税通知書を納税者あてに通知します。

固定資産の評価

固定資産の評価額とは、固定資産税のもととなる価格です。

固定資産の評価は、総務大臣が定めた「固定資産評価基準」に基づき、土地、家屋については、原則として基準年度(3年ごと)に評価替えを行い、賦課期日現在の価格を固定資産課税台帳に登録します。

平成21年度は奥州市が合併して最初の評価替え年度でしたが、合併前の市町村で取り扱いの異なっていた固定資産の評価方法を統一しました。

主なものは次のとおりです。

(1) 宅地介在雑種地の宅地比準割合を統一

例えば、駐車場や資材置き場、造成中の土地などの評価は、宅地の価格に、合併後に統一した比準割合を乗じて(造成費相当額を控除して)価格を算定しておりますので、評価額に増減が生じています。

特に胆沢地域では、宅地の価格に比準割合を乗じて価格を算定しておりませんでしたので、平成21年度に評価額が急に上昇しましたが、平成21年度の課税標準額は、評価額の20%までしか上昇しない「負担調整措置」を講じております。

(2) 評価地目を「私道」に統一

道路とは、一般交通の用に供する土地の設備であるとされており、道路を大別すると公道と私道に分けられます。

公道には、道路法による道路や都市計画法に規定する道路、森林法に規定する林道などがありますし、一方、私道には、道路法による道路に準ずるものや特定の宅地のために設けられた道路まで、その態様は様々存在します。

私道の評価において合併前の市町村では、「宅地」「宅地介在雑種地」「雑種地」「私道」(以上は課税対象)、「公衆用道路(非課税)」「私道(非課税)」と様々な地目として評価しておりましたが、平成21年度評価替で「私道(課税)」に統一しました。

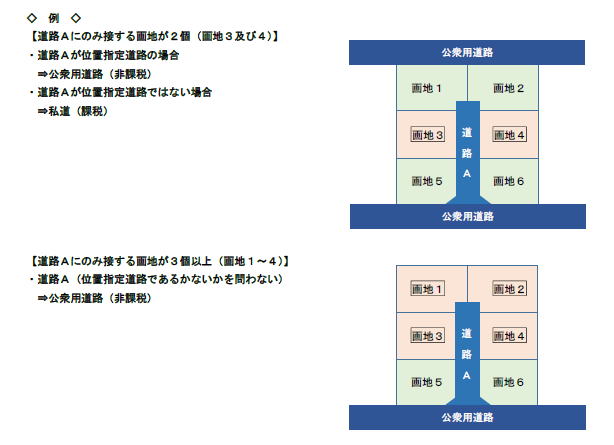

また、令和6基準年度において、以下のとおり私道と公衆用道路の地目認定基準を見直しました。

私道…接する画地が1個かつ奥行30m以上、または、接する画地が2個のもの

公衆用道路…一般交通の用に供する道路(道路法による道路たると否とを問わない。)。また、行き止まり道路及びコの字型の道路であっても当該道路にのみ接する画地が3個以上あるもの。ただし、位置指定道路にあっては画地が2個以上のもの。

※画地とは…土地の利用状況における単位。宅地又は宅地比準土地において、その形状、利用状況からみて一体をなしていると認められる部分について一画地とする。

私道とは、当該道路が袋小路(行き止まり)になっている場合や、当該道路が公道から宅地等に連絡しているような場合(いわゆる門口)等に認定します。

私道の認定については周囲の状況等により異なることがあります。

なお、土地については、地価の下落が見受けられる地域では、宅地等において評価額の下落修正を行っています。

また、償却資産については、毎年所有者に賦課期日現在の資産状況を1月31日までに申告していただき、これに基づいて、その価格を決定します。

ただし、地目変更、家屋の新増築等により、異動のあった資産についてはその都度評価します。

固定資産税の課税標準額

固定資産税額を計算するもととなる価格です。本来は評価額が課税標準額となります。しかし、住宅用地のように課税標準額の特例措置が適用される場合や、負担水準による税負担の調整措置が適用される場合は、課税標準額は評価額よりも低く算定されます。

なお、土地に係る課税標準額の算定方法は、非常に複雑ですので、別に説明します。

固定資産税等の税率

固定資産税の税率は、1.50%です。

平成21年度から固定資産税の税率を1.50%に統一しました。

合併後の平成18年度から平成20年度までの3年間は水沢地域、江刺地域、衣川地域が1.50%、前沢地域、胆沢地域が1.40%という不均一課税が行われてきましたが、平成21年度からは前沢地域と胆沢地域も1.50%となり全て統一しました。

なお、都市計画税はありません。

4 免税点とは

奥州市内に所有するそれぞれの固定資産の課税標準額の合計額が、次の金額に満たない場合には、固定資産税は課税されません。

- 土地 30万円

- 家屋 20万円

- 償却資産 150万円

5 納税のしくみ

固定資産税は、納税通知書によって市から納税者に対し税額が通知され、年4回に分けて納めていただくことになります。なお、前納することもできます。

| 区分 | 納期 |

|---|---|

|

第1期 |

4月1日から同月30日まで |

|

第2期 |

7月1日から同月31日まで |

|

第3期 |

9月1日から同月30日まで |

|

第4期 |

11月1日から同月30日まで |

納税通知書及び課税明細書

納税通知書には、課税になっている土地や家屋の一筆一棟ごとの詳細(課税明細書)や課税標準額、税率、税額、納期、各納期における納付額、納付の場所のほか、納期限までに税金を納付しなかった場合の措置や納税通知書の内容に不服がある場合の救済の方法等が記載されています。

確定申告等で使う場合もありますので、大切に保管してください。

6 路線価等の公開

土地の評価に対する理解と認識を深めていただくために、評価額の基礎となる路線価を公開しています。路線価が付設されていない地域については、標準的な宅地の1平方メートル当たりの価格を公開しています。

奥州市では、市役所3階税務課及び各総合支所市民環境課で市内の路線価等が閲覧できます。どなたでも閲覧可能です。また、全国地価マップ(財団法人資産評価システム研究センター)でも公開していますのでご利用ください。

関連情報

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2025年04月16日