【申告期間は2月2日まで】償却資産の申告について

奥州市内に償却資産を所有されている方は、地方税法第383条(固定資産の申告)により、毎年1月1日現在において所有する償却資産を、市長に申告することとなっています。対象となる方は、次の方法により申告書を期限内に提出いただくようお願いします。

※農耕トラクター等に取り付けて使用されるアタッチメント(付属品)類の取り扱いを変更します

令和8年度申告分より、農耕トラクターや田植機・コンバイン等、小型特殊自動車にのみ取り付けて使用可能なアタッチメント類に関しては、償却資産申告の対象外といたします。これまで該当の資産を申告されていた方は、令和8年度申告分より対象となる資産を除外して申告頂きますようお願いいたします。

※近年,農機具の多様化から商品名や製品名だけでは,償却資産に該当するかしないかの判断ができないものが増えています。申告の際に対象となるかどうか聞き取り等する場合がございますが、ご協力のほどよろしくお願いいたします。

※確定申告及び住民税申告等では従来通り経費(減価償却費)として算入可能です。

(大型特殊自動車に取り付けて使用されるアタッチメント類や、アタッチメント単体で動作可能なものについては引き続き申告対象となります。詳しくは下記フローチャートをご覧ください)

償却資産申告書の提出について

1 申告をしていただく方

個人や法人で事業を行っている方のうち、1月1日現在において償却資産を所有されている方です。

(農業や商店、会社経営、駐車場やアパートを貸し付ける等の事業を営んでいる方です。)

2 申告の対象となる資産

1月1日現在において、市内に所在する償却資産(他人に貸付けているものを含む。)を申告してください。

(注意) 固定資産税における償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入されるものをいいます。

なお、事業を行っているが申告する償却資産がない場合や、前年と所有資産に変更がない場合でも、事業を行っている方は償却資産の申告をする必要があります。

(1) 申告の必要がある資産の例

- ア 簿外資産

帳簿に記載されていないが、事業の用に供することができる資産 - イ 償却済資産

すでに減価償却が終了し、残存価額のみが計上されている資産 - ウ 遊休・未稼働資産

1月1日現在において停止又は稼動していない資産で、いつでも事業の用に供することができる状態にあるもの。 - エ 建設仮勘定で経理されている資産

その一部又は全部が1月1日までに完成し、事業の用に供している資産 - オ 割賦購入資産

事業の用に供した時点から買主が所有者として、その資産の総額を申告してください。 - カ 貸付資産

貸主が事業を行う他の者に貸し付けている事業用の償却資産は、資産の使用状況に関わらず貸主が申告してください。

(2) 申告の必要がない資産

- ア 耐用年数1年未満又はその取得価額が10万円未満の減価償却資産で、法人税法等の規定により一時に損金に算入されるもの及び20万円未満の減価償却資産で事業年度ごとに一括して3年間で償却を選択したもの

(注意) 上記申告の必要がない償却資産であっても、個別償却をしているものは申告の対象となります。 - イ 自動車税・軽自動車税の課税対象となるもの

ただし、自動車登録番号の分類番号で0,00~09,000~099,9,90~99,900~999の大型特殊自動車は固定資産税の償却資産となりますので申告が必要となります。 - ウ 特許権等の無形減価償却資産

※令和8年度申告分より、小型特殊自動車に取り付けてのみ使用可能なアタッチメント類に関しては、償却資産の申告対象外に取り扱いを変更いたします。これまで、該当の資産を申告されていた方は、償却資産明細書から抜いて申告頂きますようお願いいたします。

3 申告の方法

(1) 前年度に申告された方

12月上旬に償却資産申告書を送付しております。申告書に同封されている償却資産申告の手引きを参照し提出してください。

(注意)「申告の手引き」については、ページ下からダウンロードが可能です。

(2) 今年度はじめて申告される方

ページ下の担当まで連絡をいただければ、申告書等を送付させていただきます。

(注意)「償却資産申告書」「明細書」はページ下からもダウンロードが可能です。

(3) 注意

申告書は2枚複写となっております。申告書の控えの返送を希望される方は、必ず返信用封筒と切手を同封してください。

(4)地方税ポータルシステム(eLTAX:エルタックス)による電子申告もご利用ください

eLTAX(エルタックス)は、インターネットを通じて償却資産の申告を含む様々な地方税の手続きを行えるシステムです。

インターネットを利用し、自宅や職場から申告することができます。是非ご利用ください。

4 太陽光発電設備について

出力10キロワット以上の太陽光発電設備(ソーラーパネル)を設置して売電事業をする場合、その設備は償却資産として固定資産税の課税対象となります。奥州市内で該当する資産を所有する個人や法人は償却資産の申告をしてください。

令和8年3月31日までに取得された太陽光発電設備については、最初の3年間分、当該設備に係る固定資産税が軽減される可能性があります。ただし、住宅等太陽光発電設備(低圧かつ10kW未満)は除きます。

所有されている太陽光発電設備が申告対象となるか、下記フローチャートをご確認ください。

太陽光発電設備 フローチャート (Wordファイル: 48.5KB)

5 マイナンバーの記載について

マイナンバー制度が導入されたことに伴い、申告書等に個人番号や法人番号を記載することが必要となりました。個人番号が記載された申告書を提出される際は、番号確認及び身元確認が必要となります。

詳しくはページ下「マイナンバーの記載方法」をご覧ください。

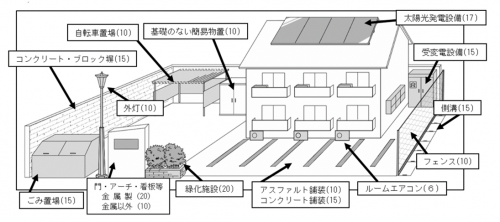

6 アパート・共同住宅等を所有されている方へ

アパート・共同住宅等を所有し、不動産賃貸業を営んでいる方は、土地・家屋とは別に償却資産についての固定資産税がかかります。

詳しくはページ下「アパートや賃貸住宅などを建築・所有されている方へ」をご覧ください。

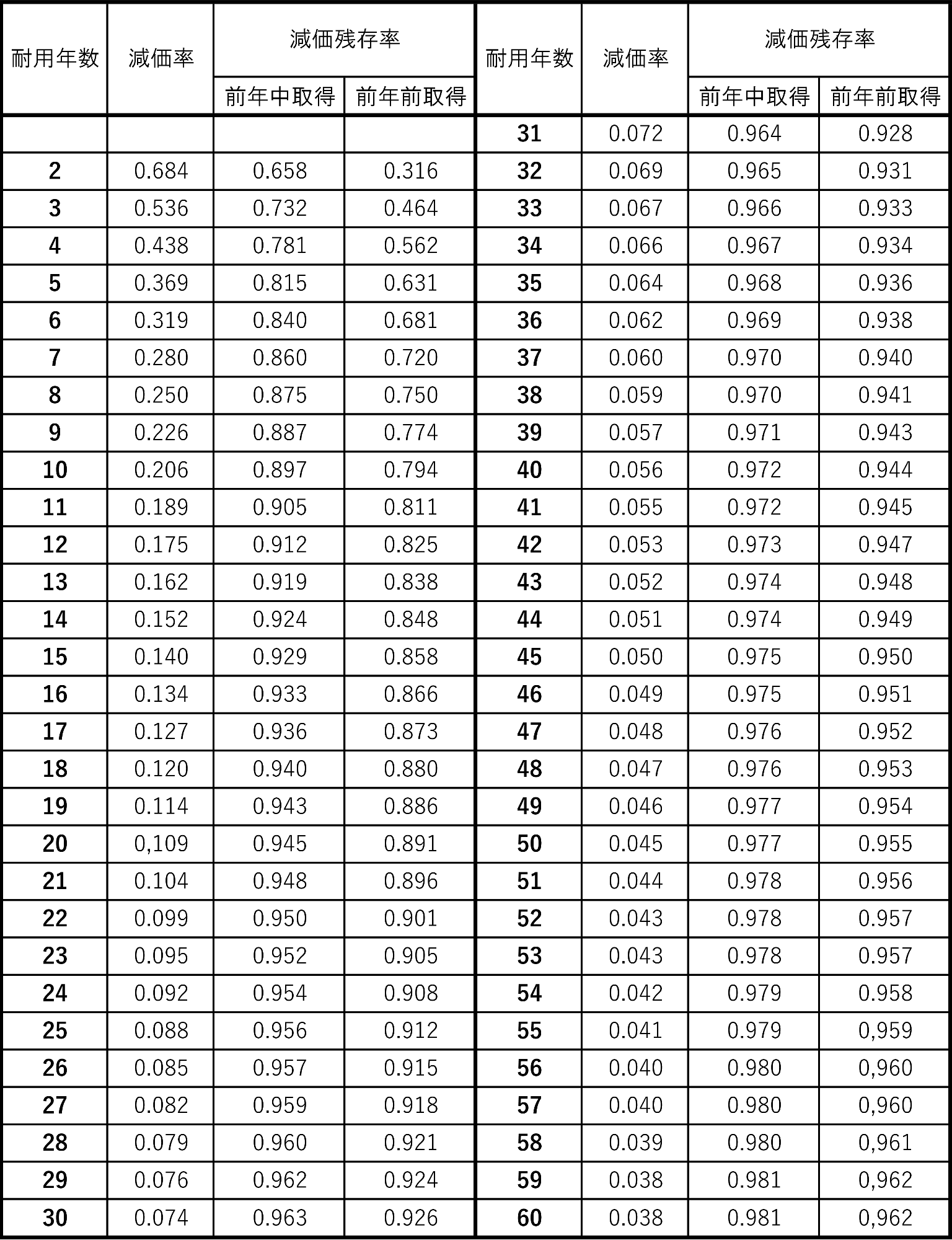

7 評価額の計算方法について

償却資産の評価は償却資産の取得年月、取得価額及び耐用年数に基づき、申告していただいた資産について一品ごとに賦課期日(1 月 1 日)現在の評価額を算出します。評価額の合計が150万円以上になった場合、固定資産税が課されることになります。

例:評価額の合計が100万円→課税なし

評価額の合計が200万円→200万円×1.5%(奥州市の固定資産税率)

=3万円の課税

評価額は、以下の計算式に耐用年数に応じた減価率を当てはめることで求めることが可能です。

※耐用年数20年までの資産については、以下のExcelファイルで償却期間全体の評価額を確認することが可能です。耐用年数が20年以上の資産についてご所有の場合や、Excelをご利用できない環境の方で評価額を確認したい場合は、お手数ですが当市家屋係までご連絡頂きますようお願いいたします。

償却資産 評価額計算シート(Excelファイル:119.9KB)

8 提出先

〒023-8501

岩手県奥州市水沢大手町一丁目1番地

奥州市財務部税務課家屋係又は各総合支所

電話:0197-34-2376 ファクス:0197-23-5240

9 申告期限

毎年1月31日までに申告が必要です。

(土曜・日曜・祝日を除きます。1月31日が土曜・日曜・祝日の場合、翌開庁日が申告期限となります。)

(注意)提出期限間近になりますと窓口等が混雑します。お早めに提出いただきますようご協力をお願いします。

関連情報

償却資産申告書・種類別明細書 (Excelファイル: 82.6KB)

アパートや賃貸住宅などを建築・所有されている方へ (PDFファイル: 510.0KB)

機械及び装置の改正前後耐用年数対応表 (PDFファイル: 230.2KB)

耐用年数改正リーフレット (PDFファイル: 250.4KB)

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2025年11月27日